Howe Robinson Dr. Daniel Jessel의 대양포럼서 <벌크해운시황 전망> 경고

해운 ‘위기탈출’에 ‘경기회복’ ‘해체증가’ ‘선박인도지연과 취소’ 복합작용해야

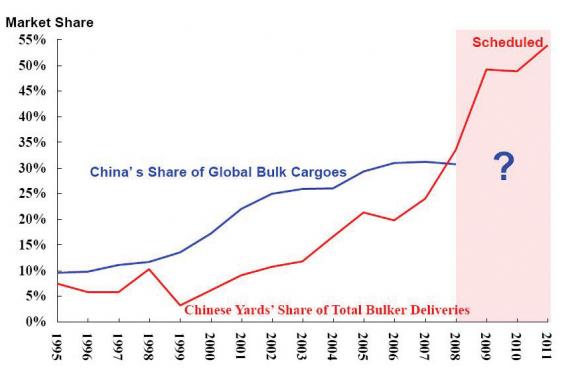

중국의 ‘양날 검’ -벌크화물증가 둔화 & 조선소의 벌크선 인도량 증가

아울러 그는 이러한 ‘공급쓰나미’의 대재앙에 영향을 미칠 변수로 △경기회복과 △해체증가 △선박인도지연과 취소의 등의 환경요인을 제시하고, 이 3가지 요인의 현황점검과 예측을 통해 개별요인의 효과를 점쳤다. 그의 결론은 “어느 한 요인으로는 막을 수 없으며 이모든 요인이 복합적으로 작용되어야만 끔찍한 ‘공급 쓰나미’를 방지할 수 있다”이다. <전문>

<중국의 파워 성장: 양날의 검(The Rise to Power of China: A Two-Edged Sword?)>란 제목의 주제발표를 통해 Dr. Daniel Jessel는 1985년이후 벌크운임지수(BDI)의 변화 추이를 그래프로 설명하며 2005년을 전후한 4년여간의 기간을 수퍼싸이클로 지칭하고 다양한 분석방법을 통해 24년간의 드라이벌크 시황의 변화와 특징을 설명했다.

중국의 철강산업이 좌지우지하는 드라이벌크시장 또한 그는 드라이벌크 성장이 'Boom-Bang-Boom???'의 싸이클을 시현하는 것이 마치, 누군가 철강밴드(steel band)를 연주하고 있는 듯하다며, 한 소녀가 철로 만들어진 드럼을 연주하는 재미있는 상상을 사진으로 구체화해 보였다.

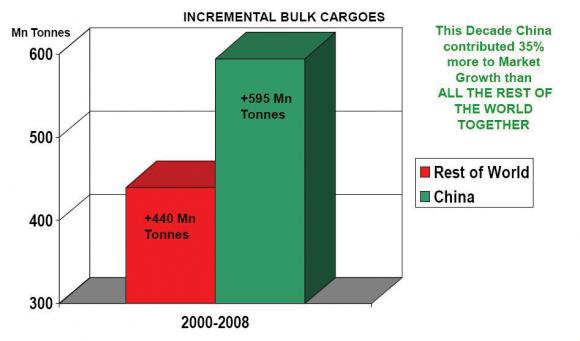

2000년-2008년 동안 중국은 전세계 드라이마켓의 성장보다 35%이상을 웃도는 규모를 보였다. 이 기간 중국의 드라이벌크 화물은 5억 9,500만톤이었는데, 이는 나머지 국가들의 4억 4,000만톤에 비해 35%이상 높은 수준이다. 이처럼 세계적으로 막대한 영향력을 미친 중국이 2008년한 처리 벌크화물중 석탄과 철강관련품목이 차지하는 점유율이 68.7%로 나타났다. 중국의 철강산업은 전세계 벌크화물 증대분의 45%를 차지하고 있다.

이는 2000년부터 2008년까지 10년간 중국의 철강관련화물의 성장율을 보면 한눈에 알 수 있다. Dr. Daniel Jessel에 따르면 동기간 중국전체의 철강관련 화물의 증가분은 4억 6,450만톤이 증가했고 중국전체 벌크화물의 44.8%였으며, 그밖의 드라이벌크화물의 증가는 5억 7,050만톤으로 55.2%의 점유율을 보였다. 이를 종합해보면 동기간 중국의 총 드라이벌크화물의 증가분은 10억 3,500만톤 규모로 집계됐다.

<드라이벌크 성장(2000-2008)>

-------------------------------------------------

구분 / 물량(백만톤) / 점유율(%)

-------------------------------------------------

중국전체 철강관련 화물의 증가 / +464.5 / 44.8%

기타 드라이벌크화물 증가 / +570 / 55.2%

중국전체 드라이벌크 화물량 / +1,035.0 / 100.0%

-------------------------------------------------

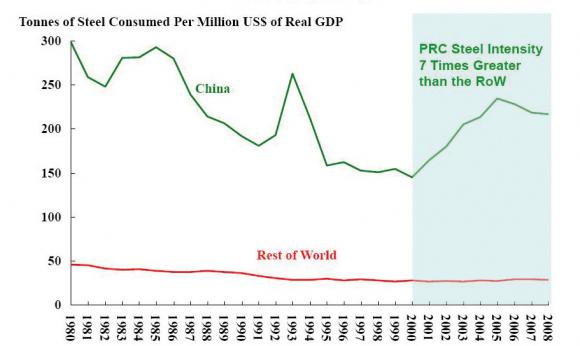

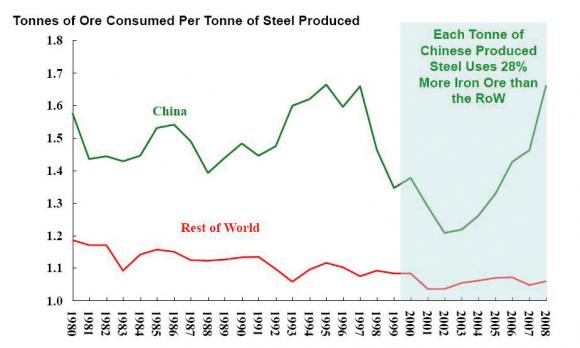

2008년까지 과거 10년간 철강산업의 성장이 세계경제의 성장에 미친 영향을 설명하기 위해 중국과 그밖의 세계국가들의 실질 GDP의 백만달러당 철강성장율은 중국의 경우 철강수요가 201.8톤으로 나머지 국가들의 27톤에 비해 7.5배에 달한다. 아울러 중국의 선박증대율을 기타 세계국가들의 총계와 비교해 보면, 중국은 실질 GDP의 1백만달러당 철강수요가 201.8톤이며 철광석소비는 277.9톤인데 비해, 기타 전세계국은 철강수요는 27톤, 석탄소비는 28.6톤으로, 철강은 7.5배수 철광석은 9.7배수가 되는 것으로 분석되었다. 철광석의 수입 측면에서는 중국이 실질GDP 1백만달러당 150톤을 기록해 기타 세계국가들의 총계인 14.8톤보다 무려 10.1배수인 것으로 드러났다.

<중국의 철강수요, 철광석수입 물량과 소비와 기타세계국과의 비교

- 2000년-2008년 평균>

-------------------------------------

구분 (톤) / 중국 / 기타 세계 / 증가배수

-------------------------------------

철강 수요 / 201.8 / 27 / 7.5

철광석 소비 / 277.9 / 28.6 / 9.7

철광석 수입 / 150 / 14.8 /10.1

벌크철광석성장 / 25.8 / 2.1 / 12. 3

--------------------------------------

산업화와 도시와 측면에서도 중국은 타 세계국가들이 1980년-1008년까지 평균 21.5% 신장한데 비해, 같은 기간 중국은 116%라는 기록적인 성장률을 시현하며 세계를 놀라게 했다.

중국의 분기별 철강생산량을 분석하면, 2008년 2분기에 사상 최고치(5억 5,000여톤)를 경신한 이후 2008년 4분기 급격하게 하락(4억 4,000여톤)했다가 올해(2009년) 1분기 5억여톤을 회복한 뒤 2분기에는 지난해 2분기에 가까운 생산량을 기록했다. 올들어 철강생산량 증대는 연안지역보다는 중국내륙지역의 개발과 관련된 것으로 풀이된다.

올해들어 철광석의 공급도 부활양상을 보였다. 중국항만내 철광석의 재고량은 지난해 지난해말까지 계속 증대하다가 올초까지 줄어들다가 1-2월이후 재고량이 늘었고 다시 7월부터 주춤하고 있다. 브라질 철광석 수출은 중국의 경우 지난해말 이후 지속적으로 증가한 반면 유럽국가들과 일본은 올해에도 쭈욱 떨어졌고, 유럽은 7월이후 회복의 조짐을 보였다.

드라이벌크시장 한 국가 특정산업 노출된 상황

세계경제의 성장을 이끌었던 중국 철강 원자재의 수입에 대한 긍적적인 장기전망 시각에 대해, Dr. Daniel Jessel은 "드라이벌크 마켓이 특정국가(중국)의 특정산업에 노출되어 있기 때문에 ‘1인 스틸밴드’ 현상을 보이고 있다”며, “현재의 상승(upturn)국면은 극히 낮은 수준이지만 유럽과 일의 철강생산고의 안정에 기반하고 있다”고 진단했다. 그는 일시적인 재-재고와 낮은 원자재가격 등에 대해서도 언급했다.

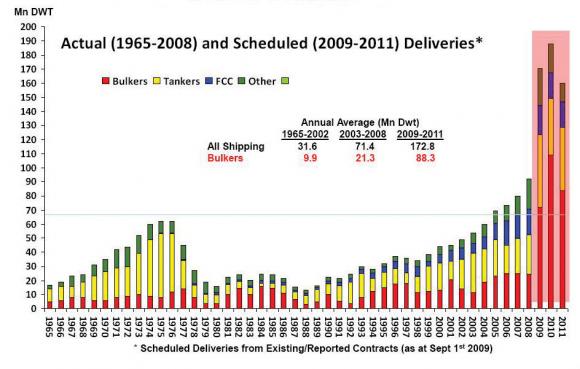

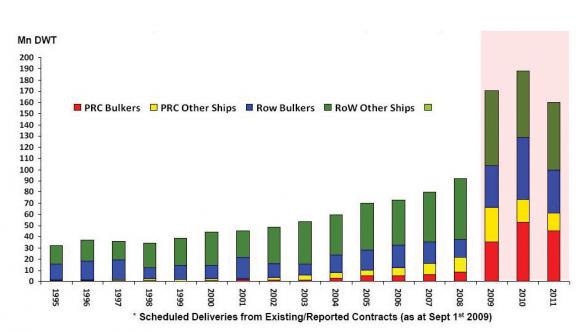

그는 기존 세계 공급선복과 2009년-2011년간 시장에 유입될 예정인 신조 오더북(orderbook)을 근거로 “ ‘공급 쓰나미(supply tsunami)'가 해운을 강타할 것”이라고 경고했다. 2009년 9월 1일 현재 자료를 기준으로 제시된 그래프를 통해 Dr. Daniel Jessel은 1965년부터 2002년까지 전세계 선복은 연평균 3,160만dwt(벌크 990dwt)이었는데 2003년-2008년까지 불과 6년 사이에 전세계 선복은 7,140만dwt로 벌크선복은 2,130만 dwt로 급증했다. 여기에 올해부터 내후년까지 3년간 신조선박이 예정대로 시장에 유입되면 전세계 선복량은 1억 7,280만dwt로 늘어나고 벌크선복 또한 8,830만dwt로 증대할 것으로 전망된다. 이는 전세계 선대는 대략 120-140%의 증가율을 보였고, 벌크선복은 약 115-315%의 증가율을 보이고 있다.

선종별로는 케이프사이즈의 경우 주문 중인 선복이 기존선복의 88%에 달하고, 핸디막스

<기간별 선복량과 인도예정 선복을 통한 증가율-1백만dwt>

---------------------------------------

구분 / 1965-2002 / 2003-2008 / 2009-2011

---------------------------------------

전선복 / 31.6 / 71.4 / 172.8

벌크선복/ 9.9 / 21.3/ 88.3

---------------------------------------

Dr. Daniel Jessel는 또다른 ‘공급 쓰나미’의 근거로 2000년이후와 향후 중국 조선조의 기존인도량과 예정인도량 비교하며 설명하고 있다. 그는 2000-2008년 9년간 중국조선소에서 인도한 연평균 신조선 인도량은 벌크선의 경우 360만dwt, 기타선박은 550만dwt로 총 910만dwt 규모였으며 이는 벌크 18.6%와 기타선박 12.7%, 총 14.5%의 시장점유율을 나타나는 것이다. 이에비해 올해부터 2011년까지 인도될 선복은 벌커의 경우 4,450만dwt, 기타선복은 2,250만dwt로 총 6,700만dwt가 인도될 예정이며, 시장점유율은 벌크가 50.5%, 기타선박 26.6%이며 이를 전체적으로 산출하면 38.8%의 점유율을 차지하는 규모이다.

Dr. Daniel Jessel는 예상되는 선복의 공급과잉의 현상에 ‘공급 쓰나미’ 방지여부에 대해 경기회복(산업의 성장)과 해체, 선박인도지연및 취소 등을 항목별로 짚어가면 결론을 도출하고 있다.

그렇다면 해운은 ‘위기’를 벗어날 방도가 있는 것일까? Dr. Daniel Jessel은 화물의 수요와 선복의 공급을 연도별로 비교하며 2009년-2011년 3년간의 공급은 예측이 되지만 화물수요를 예측하지 못하고 ‘물음표(?)’로 남겨놓음으로써 해운의 난국 타개의 어려움을 경고하고 있다. 그는 벌크부문의 해운의 위기탈출에 대해서도 그래프로 표현했다.

<화물수요:선복공급의 연평균 성장률>

-------------------------------------------------------------------

구분 / 1981-1987(대불황) /1988-2002(추세)/ 2003-2008(초호황)/ 예정(2009-2011)

-------------------------------------------------------------------

전선종

선복공급 / -1.4% / 2.0% / 6.6% /+13.8%

화물수요 / +1.9% / +3.8% / 4.7% / ?

--------------------------------------------------------------------

벌크선

선복공급 / +5.2% / 2.5% / 6.2% / +11.6%

화물수요 / +1.5% / 3.0% / 4.6% / ?

--------------------------------------------------------------------

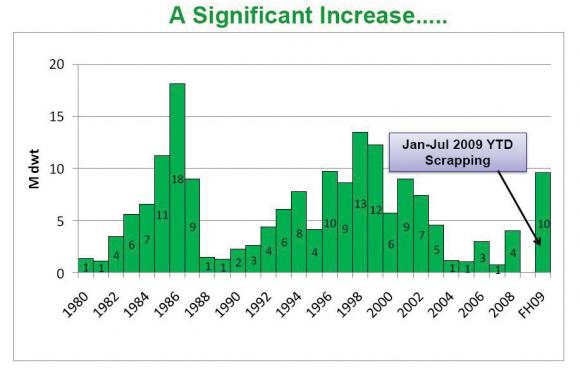

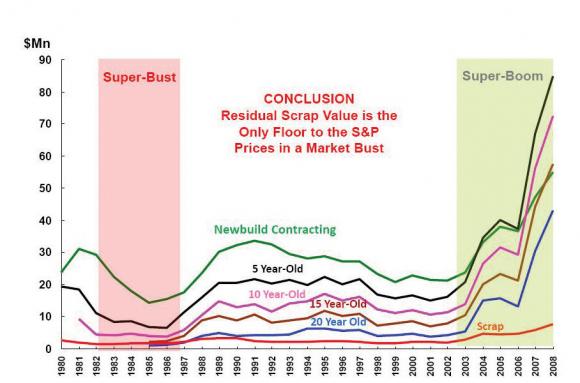

산업의 성장으로 선복과잉을 해소할 가능성이 없는 것으로 부정적인 전망을 하고 있는 Dr. Daniel Jessel는 ‘선박의 해체’로 선복과잉을 해소할 수 있는지 실제 해체실적을 들어 설명했다. 드라이벌크선박의 해체는 2001년 이후 계속 감소해오다가 호황기에는 거의 실적이 없었으나 지난해 금융위기가 몰고온 전대미문의 불황기에 접어들어 2000년대 이전의 해체실적을 회복했다. 올들어 7개월간(7월까지) 해체된 선복은 모두 1,000만dwt에 달한다.

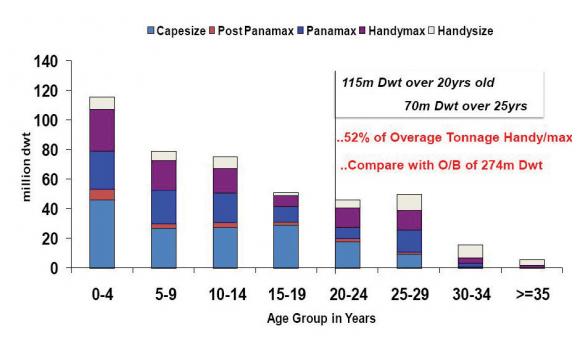

이렇게 많은 벌크선복이 해체되었지만 선령 20년미만의 선박이 전세계 선대의 73%라는 점에 그는 주목하고 있다. 1억 1,500dwt의 선복이 20년이상의 선령을 가진 선박들이고 25년이상의 노후선도 7,000만dwt에 달한다. Dr. Daniel Jessel는 또 연도별 인도물량과 해체물량을 비교해 답을 구했다. 결론은 향후 해체물량을 모르는 상황에서 ‘산업의 성장’보다도 ‘해체’ 변수가 지금의 해운위기를 구할 가능성은 “더욱 가망이 없다” 였다.

<선복인도: 해체물량 비교-연평균 1백만dwt)>

-------------------------------------------------------------------

구분 / 1981-1987(대불황) /1988-2002(추세)/ 2003-2008(초호황)/ 예정(2009-2011)

-------------------------------------------------------------------

전선종

인도물량 / 21.7 / 31.4 / 68.1 / 172.8

해체물량 / 29.2 / 16.9 / 13.8 / ?

순 신조 / -7.5 / 14.5 / 54.3 / ?

--------------------------------------------------------------------

벌크선

인도물량 / 11.7 / 11.3 / 20.2 / 88.3

해체물량 / 5.5 / 4.8 / 2.6 / ?

순신조 / 6.2 / 6.2 / 17.6 / ?

--------------------------------------------------------------------

그는 세 번째 해운위기의 탈출 변수로 ‘선박의 인도지연및 취소’를 놓았다. 지금 세계 곳곳에서 시도되고 있는 선박의 인도지연과 발주취소가 성사되면 해운은 회복될 수 있을까? 금융위기로 불황에 빠진 해운기업이 선택한 선박발주 취소는 지금까지 확정된 선복과 사실확인이 안된 ‘알려진’ 선복과 리스크에 빠진 선복들(3,800만dwt)을 제외한 ‘잔존 발주 오더북’이 2억 7,400만dwt에 달한다.

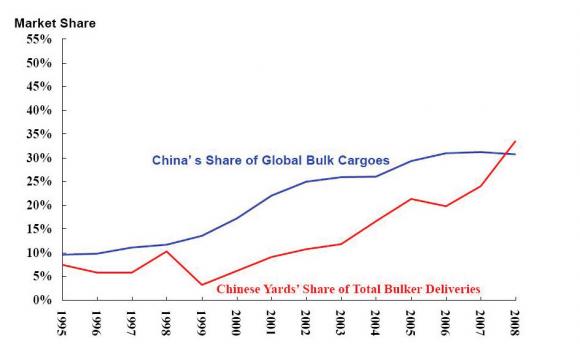

특히 중국조선소의 벌크선복 인도율은 계속해서 급증하는 반면 전세계 벌크화물중 중국이 차지하는 점유율은 증가세가 둔화된 형국이어서 ‘중국의 양날검(two-edged sword)’이 세계 해운시장을 위협하고 있는 것으로 진단된다. 선박의 인도지연과 발주취소 측면역시 부정적인 결론이 도출되었다.

해운시황의 회복여부를 가를 인자로 적용해본 ‘산업의 성장’ ‘해체’ ‘선박발주 취소와 인도지연’은 어느 하나가 아닌 모든 요인이 복합적으로 작용될 때 비로소 해운의 재앙을 막을 수 있을 것이라고 그는 전망했다.

호황기 신조선박 투자비용 규모-7,740억불, 벌크만 2,370억불 규모

세계 해운업계가 신조선박에 투자한 비용은 어느 정도이며, 예정대로 모든 발주선박들이 인도될 경우 해운전체가 입을 손실은 또한 어느 정도의 규모일까?

Daniel Jessel에 따르면, 1980년-2002년까지 전선복에 5,320억달러 규모였으며 2003년-2008년 호황기에는 7,740억달러 규모로 집계됐다. 이중 벌크선복의 경우 전자는 1,110억달러였는데, 후자에는 배가 훌쩍 넘기는 2,370억달러가 투자되었다.

오더북상의 엄청난 규모의 신조선 선복에 대한 인도지연, 취소 등의 여지가 아직까지 지속되고 있다는 것은 기회의 환경이 될 수 있다. 그러나 이들 예정선복이 2011년까지 모두 건조된다면, 해운산업의 위험은 이 모든 투자건수의 리세일(re-sale)을 통해 역사적 비용(historic cost)의 20%까지 하락하면서 1980년대의 대불황 유형에 직면할 가능성이 있다.

이와관련 그는 “어림잡아 해운전체의 손실규모는 6,345억 6,000만달러에 이르고 벌크선 부문은 1,767억 2,000만달러의 손실을 보거나 전세계 GDP의 1%보다 큰 손실에 직면할 수 있다”고 ‘섬뜩한’ 경고를 했다. ‘선박공급 쓰나미’ 예고는 세계 해운업계를 떨만하다. 이미 위기에 처한 해운산업에 닥쳐올 가능성이 농후한 더 큰 재앙을 방지하려면 범세계적*범산업적인 노력이 있어야 할 것이라는 결론이 우울하다.