KDB산은, 국내 조선업계 수주량 5.9%, 건조량 26.3%, 수주잔량 1.2% 증가 전망

지난해에 이어 2024년에도 중국 경기 회복 지연, 고물가·고금리, 세계 교역량 회복 등 상·하방 압력이 지속될 것으로 우려되는 가운데 오히려 조선업계에는 업황 개선의 요인으로 작용할 것으로 전망된다. 경기 불확실성에도 신조선가는 높아지고 있고 우크라이나 전쟁 등으로 탱커선, 벌크선의 노후선 교체와 미국의 LNG 수출을 위한 LNG선 발주가 기대되면서 국내 조선업계의 수주량은 2023년 대비 5.9% 증가할 것으로 전망됐다.

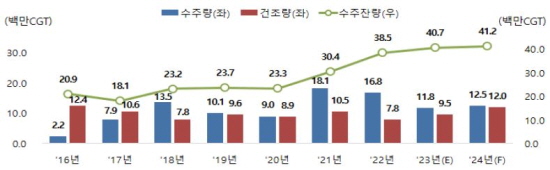

KDB산업은행(이하 산은) 측은 전 세계 불경기에도 조선산업은 견조한 수요가 이어질 것으로 분석했다. 산은의 ‘2024년 산업전망’보고서에 따르면, ’24년 세계 선박수주량은 고금리와 경제 불확실성에도 불구하고 LNG선 등 친환경 연료추진 선박과 노후선 교체 수요로 0.5% 감소한 4억 1,800만CGT를 기록할 것으로 전망된다. 지난해(2023년) 연말까지 수주량은 전년대비 16.3% 감소한 4억 2,000만CGT로 예상됐다. 여기에는 러시아 우크라이나 전쟁으로 인한 운송 거리 비효율성 증가 등으로 탱커선과 LPG선 수주량이 각각 151.2%, 219.9% 증가했지만, 업황 부진과 역기저 효과로 컨테이너선과 LNG선은 각각 35.8%, 68.5% 수주량이 감소했다.

산은 측은 “‘컨’선에서 공급과잉 이슈와 업황 부진에도 메탄올 추진 ‘컨’선 등 친환경 연료추진 선박 발주는 지속됐다. 또한 ’23년부터 암모니아 추진 선박의 첫 수주를 시작으로 선사의 연료 선택 옵션이 암모니아까지 확대되면서 친환경 연료추진 선박 발주는 지속적으로 증가할 전망”이라며 “탱커선, 벌크선의 노후선 교제 발주와 함께 미국이 LNG 수출을 위한 운송 수요를 늘릴 것으로 예상되는 가운데 ’24년에는 LNG선 약 80척이 발주될 것으로 예상된다”고 내다봤다.

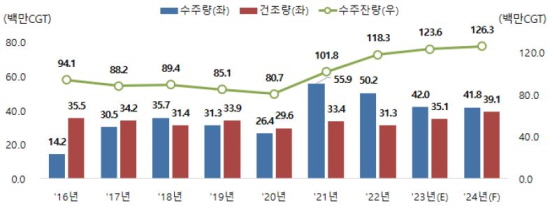

’24년 세계 건조량은 ’21~’22년 증가한 수주물량이 건조량에 반영되며 ’23년 대비 11.4% 증가한 3억 9,100만CGT로 예상됐다. 수주잔량의 경우 ’23년 대비 2.2% 증가한 12억 6,300만CGT로 전망되며 이는 ’18~22년 평균 대비 32.8% 높은 수준으로 분석했다.

’24년 국내 수주량은 미국의 LNG 수출, 노후 탱커선 교체 수요 등이 이어질 것으로 예상되는가운데 전년 대비 5.9% 증가한 1억 2,500만CGT로 전망했다. 산은에 따르면, ’23년 1~9월 수주량은 ’22년 동기 대비 46.4% 감소한 7,400만CGT며, 연말까지 전년대비 29.8% 감소한 1억 1,800만CGT를 기록했다. 탱커선과 LPG선이 각각 220%, 352.6% 수주량이 증가했고 LNG선은 68.2% 감소했다. ’23년 4분기에 2차 카타르 LNG선, FLNG, 울산함 등 군함 수주도 이어지면서 국내 조선업계는 목표 수주량을 달성했다. 이에 힘입어 ’24년에는 더 증가할 것이라는 산은의 전망이다.

산은 측은 “올해는 암모니아 추진 선박 수주를 시작으로 연료채택을 미뤄온 선사들의 노후선 교체 발주가 증가할 것으로 예상된다. 또한 미국이 LNG 수출을 위한 LNG선과 FLNG는 이미 대부분 한국이 수주하고 있고 탱커선의 연료전환 등의 노후선 교체 물량은 한국과 중국이 양분할 것”이라며 “이외에도 해상풍력설치선, 이산화탄소운반선 등의 선박 수주도 기대할 수 있다”고 내다봤다.

이와 함께 ’24년 국내 건조량은 전년대비 26.3% 증가한 1억 2,000만CGT로 전망됐다. 지난해 건조량은 전년 대비 21.8% 증가한 9,500만CGT로 올해는 중국 등으로의 외주제작 증가와 외국인 인력 투입을 통한 생산량 확대 등을 통해 증가할 것으로 산은 측은 내다봤다. 수주잔량은 전년 대비 1.2% 증가한 4억 1,200만CGT를 기록할 것으로 예상된다. 지난해 수주잔량은 전년 대비 5.7% 증가한 약 4억 700만CGT로 올해는 ’11년 이후 처음으로 4억 1,000만CGT를 상회할 것으로 산은 측은 보고 있다. 수출액의 경우 선박 건조량 회복, 높은 선가로 수주한 선박 건조 등으로 전년 대비 27.5% 증가한 2,640억달러를 기록할 것으로 내다봤다.

“조선소 선박 건조 시장서 공급자 우위 선점…신조선가 증가 중국에 기회요인으로 작용”

신조선가 지수는 ’21년 후판 가격 인상을 기점으로 상승하면서 이후 업황 호조로 조선소 수주잔량이 증가하면서 지난해 9월에는 2008년 이후 최고 수준인 175.4p까지 올라갔다. 산은측에 따르면, 선박 수요와 조선소의 수주잔량 증가가 지속되면서 선박 건조 시장이 완전히 공급자 우위에 시장으로 변화하고 있다. 이에 따라 노후선 교체 및 지정학적 갈등에 따른 선박 수요가 이어질 경우 신조선가 상승세도 지속될 것으로 예상된다. 다만 블록 제작업체 부족 등으로 일부 공급망 문제로 인해 조선소의 건조량 회복이 지연되고 있고, 과거 대비 외주 제작비가 급증하면서 원가 상승 압력도 지속될 것이다. 특히 신조선가 상승세와 높은 수주량이 지속될 경우 저가수주를 고수하고 있는 경쟁국 중국에 기회로 작용할 가능성이 있다. 산은 측은 “높은 수주량이 지속될 경우 국내 조선업계의 건조 슬롯 부족으로 중국 등 경쟁국에 LNG선 등의 고부가가치 선박 수주 기회가 넘어갈 수 있다”며 “경쟁국이 고난도 선박에 대한 건조 실적으로 확보할 경우 향후 국내 조선업계에 위협 요인으로 작용할 가능성이 높다”고 우려했다.

올해 선사 친환경 선박 발주 VS 관망

지난해 국제해사기구(IMO)는 ’50년까지 해운부문에 넷 제로를 선언했고 올해부터 유럽연합(EU)의 배출권거래제(EU ETS)에 해운산업이 포함되면서 선박 온실가스 배출을 강도 높게 규제할 예정이다. 이와 관련 산은은 “지금까지는 선사들이 친환경 연료 인프라와 기술 성숙도를 우려하고 있었지만, 환경 규제 대응 및 영업력 강화를 위해 친환경 연료추진 선박 발주를 지속할 것으로 예상된다”며 “암모니아와 메탄올 추진 선박이 모두 발주가 가능해지면서 선사들의 선박 발주가 이뤄질 것”이라고 전망했다.

반면 한국산업은행 측은 “IMO, EU의 해운의 탄소중립 규제가 강화될 것으로 예상되나 해운업계에서는 현실성이 없다는 비판이 제기되기도 하면서 선사들의 관망세가 확대될 가능성도 있다”며 “IMO가 CII 규제 시행 직전에 준비가 미흡한 해운업계의 상황을 고려하여 페널티 조항을 삭제하는 조치를 취하여 비현실적 상황에서 규제를 완화하는 전례를 남겼다. 이런 상황을 목도한 선사들이 규제에 적극 대응하기 보다 관망세를 유지하면서 신조선 수요가 예상보다 저조할 위험은 여전히 남아있다”고 우려했다. 특히 이와 함께 국내 조선업계의 고질적 문제인 인력수급에 대해 “생산시스템을 효율화하고 수주받은 물량을 성공적으로 인도하는 것이 가장 큰 과제이자 리스크”라고 강조했다.