‘컨’물동량 전년 동기 대비 2.0% 감소, 9월부터 증가세로 전환

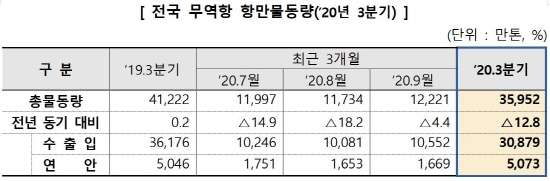

2020년 3분기 전국 무역항에서 처리한 항만 물동량이 총 3억 5,952만톤으로 전년 동기 대비 12.8% 감소하였다. 특히 올해 1분기에는 2.0%가, 2분기에는 11.8%가 감소하며 감소폭이 점차 커지고 있다.

수출입 물동량은 세계 경제의 더딘 회복세로 인한 저유가 지속에 따른 유류 물동량 감소와 유연탄 등 발전용 연료의 수입 감소 등으로 인해 전년 동기 대비 14.6% 감소한 총 3억 879만 톤으로 집계되었다. 수출입 물동량 또한 2020년 1분기 4.0%, 2분기 14.2% 감소하며 3분기 연속으로 감소세가 나타났다.

연안 물동량은 건설경기 위축에 따라 시멘트, 광석 등의 물동량이 감소하였으나, 연안모래 물동량이 223%로 크게 증가하여 전년 동기 대비 0.5% 증가한 총 5,073만톤을 처리하였다.

특히 2020년 9월 항만물동량은 총 1억 2,221만톤으로 전년 동월 대비 4.4% 소폭 감소한 것으로 확인되어, 지난 7월과 8월에 기록했던 큰 폭의 감소세가 일부 완화되는 것으로 파악된다.

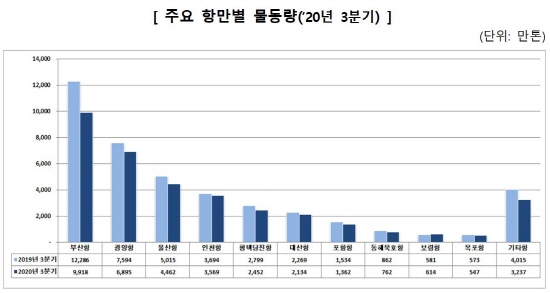

세계 주요 국가의 코로나19 재확산 및 경기 둔화 영향 등으로 항만별 처리화물 물동량 역시 감소세가 이어지고 있는데, 부산항은 컨테이너 화물 중량(내품)의 감소세에 따라 전년 동기보다 물동량이 19.3%로 크게 감소했으며, 광양항은 9.2%, 울산항은 11.0% 및 인천항은 3.4% 물동량도 감소하였다.

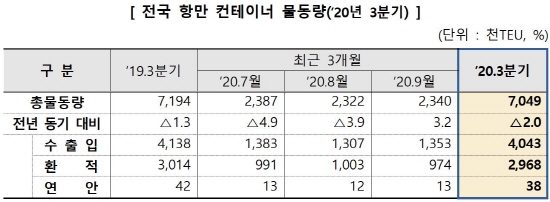

3분기 전국 항만 ‘컨’물동량 전년 동기 대비 2.0% 감소

9월, 4월부터 지속된 감소세 증가세로 전환

2020년 3분기 전국 항만의 컨테이너 처리 물동량은 전년 동기 대비 2.0% 감소한 705만TEU를 기록하여 코로나19 영향이 지속된 것으로 분석되나, 4.4% 감소한 2분기보다는 감소세가 다소 완화된 것으로 파악된다. 아울러 수출입은 전년 동기 대비 2.3% 감소한 404만TEU를 기록하였다. 환적은 전년 동기 대비 1.6% 감소한 297만TEU를 기록하였다.

한편 9월 물동량은 전년 동월 대비 3.2% 증가한 234만TEU를 기록하여, 4월부터 지속된 감소세가 처음으로 증가세로 전환되었다. 항만별 9월 증감율로는 부산항 0.1% 감소, 인천항 12.2% 증가, 광양항 11.7% 증가했다.

3분기 적(積) 컨테이너 처리 실적은 0.9% 하락했고, 공(空) 컨테이너 처리 실적은 6.7% 하락해 모두 감소하였으며, 컨테이너 화물 중량(내품) 기준으로는 1만 2,243만톤으로 집계되었다. 주요 항만별로 3분기 물동량을 살펴보면 2분기 대비 감소세가 완화된 것을 알 수 있다. 부산항은 전년 동기 대비 4.6% 감소한 518만 TEU를 기록하였다. 수출입은 전년 동기 대비 9.1% 감소한 233만TEU를 처리하였는데, 이는 중국이 4.7% 상승한 것을 제외하고, 교역 상위 국가인 미국에서 6.4%, 일본에서 19.1% 등의 물동량 감소에 따른 것으로 분석된다. 환적은 전년 동기 대비 0.5% 감소한 285만TEU를 처리하였는데, 이 역시 중국 10.6% 상승한 것을 제외한 주요국인 미국에서 7.6%, 일본에서 15.2%의 환적 물동량 감소가 영향을 미친 것으로 분석된다.

광양항은 전년 동기 대비 4.9% 감소한 53.4만TEU를 기록하였다. 수출입은 전년동기 대비 2.6% 증가한 44만TEU를 처리하였는데, 이는 미국에서 20.0%, 일본에서 22.5%의 물동량 감소에도 중국에서 16.7%의 물동량이 증가한 영향에 힘입은 것으로 분석된다. 환적은 전년 동기 대비 29.3% 감소한 9.4만TEU를 처리하였는데, 이는 중남미(머스크)의 기항서비스 중단, 얼라이언스 서비스 통합에 따른 구조조정 등 선대 축소에 따른 환적물량 이탈 영향이 지속 작용한 것으로 분석된다.

인천항은 전년 동기 대비 10.9% 증가한 85.2만TEU를 기록하였다. 수출입은 전년 동기 대비 9.9% 증가한 83.5만TEU를 처리하였는데, 이는 연초 중국-베트남 신규항로를 개설한 효과로 교역량 증가, 공컨 수출입 증가 등이 지속된 것으로 분석된다. 동 신규항로를 통해 중국에서 33.4만TEU, 베트남에서는 8.7만TEU의 적 컨테이너를 처리했다. 또한 수출입공컨으로 25.2만TEU를 처리했는데 이는 대(對)중국 공컨이 증가한 데에 기인한 것으로 파악된다. 아울러 환적은 전년 동기 대비 소폭 증가한 1.5만TEU를 처리하였다.

세계 10대 주요 컨테이너항만의 2020년 8월 누적 물동량은 전년 동기 대비 2.2% 감소하였는데, 코로나19 영향이 누적된 것으로 분석된다. 상하이항은 전년 동기 대비 2.2% 하락한 2,780만TEU를 처리하여 세계 1위를 유지하였고, 뒤를 이어 싱가포르항, 닝보-저우산항, 선전항, 광저우항이 아래의 순위를 기록하였다. 특히 부산항은 6위를 기록하였고, 칭다오항이 7위를 기록하였다.

부산항은 세계 컨테이너 운송시장 회복세에 선제적으로 대비하여 국제선사 대상 비대면 마케팅*을 확대하는 등 온라인을 통한 네트워크를 지속 강화해 나갈 계획이다.

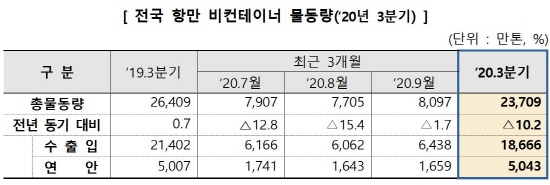

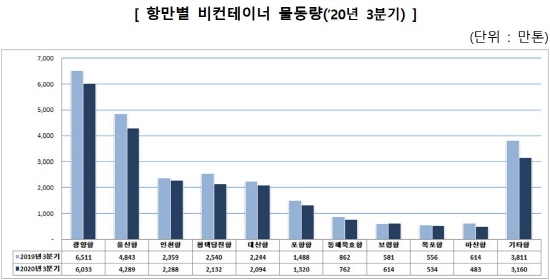

3분기 비컨테이너 화물 물동량, 전년 동기 대비 10.2% 감소

광양·울산·인천·평택·당진항 등 항만에서 감소세 나타나

올해 3분기 전국 항만의 비컨테이너 화물 물동량은 총 2억 3,709만톤으로 전년 동기 대비 10.2% 감소하였으며, 광양항과 울산항, 인천항, 평택·당진항 등 대부분 항만에서 감소세를 나타냈다.

광양항은 저유가로 석유화학 관련 제품의 수출 부진이 지속되고 철강제품의 수요가 감소함에 따라, 제품 생산 소재인 광석(철광석, 기타광석) 및 유연탄의 물동량이 줄어들면서 전년 동기 대비 7.3% 감소한 6,033만톤을 기록하였다.

울산항은 북미, 유럽연합(EU) 시장의 스포츠실용차(SUV) 수요와 친환경 차량 수요 증가 등으로 완성차 물동량이 회복세이지만, 운송용 석유제품의 수요 감소 등으로 액체화물(원유, 화학제품 등) 물동량이 감소하여 전년 동기 대비 11.4% 감소한 4,289만톤을 기록하였다.

인천항은 항공유 등의 수요 부진과 석유정제 마진 부진에 따른 유류 물동량 감소 및 광석 수요 감소 등으로 인해 전년 동기 대비 3.0% 감소한 2,288만톤을 기록하였다.

평택·당진항은 산업용 LNG 가스 수요 감소로 인한 유류 제품 수입 물동량 감소와 자동차 수출입 감소 등의 영향으로 전년 동기 대비 16.1% 감소한 2,132만 톤을 기록하였다.

대산항은 화학공업생산품 수출 감소, 화력발전소용 유연탄의 수입 감소 등으로 전년 동기 대비 6.7% 감소한 2,094만 톤을 기록하였다.

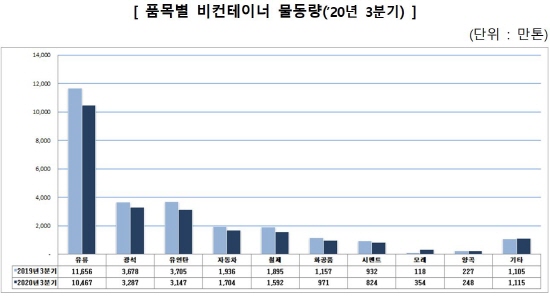

품목별로 보면 유류 10.2%, 광석 10.6%, 유연탄 15.1%, 자동차 12.0%로 감소하였다. 유류는 도로, 항공 등 수송 부분의 석유제품 및 산업용 에너지 사용량 감소 등으로 전년 동기 대비 10.2% 감소한 1억 467만톤을 기록하였다.

광석은 자동차, 가전제품, 강관 수요 감소 등의 영향으로 조강생산량이 감소하였으며, 수요 감소에 따른 재고량 증가 등의 영향으로 전년 동기 대비 10.6% 감소한 3,287만톤을 기록하였다.

유연탄의 경우 화력발전소가 있는 태안항, 평택‧당진항, 하동항 등의 수입 물동량이 크게 감소하고, 철강제품 소비 감소 및 재고 증가에 따라 철강제품 공장이 소재한 광양항과 포항항의 수입 물동량도 감소하여 전년 동기 대비 15.1% 감소한 3,147만톤을 기록하였다.

자동차는 북미(미국, 캐나다) 및 유럽 지역의 수출입물동량은 증가하였으나, 중동(사우디, 쿠웨이트 등) 및 중남미(칠레, 페루 등) 지역 수출 물동량이 크게 감소한 영향으로 전년 동기 대비 12.0% 감소한 1,704만톤을 기록하였다.

김준석 해양수산부 해운물류국장은 “전 세계적으로 코로나19가 지속 확산됨에 따라 당분간 수출입 물동량의 감소세가 유지될 것으로 전망된다. 한편, 컨테이너 물동량은 9월 들어 6개월 만에 증가세로 전환되었고, 3분기 물동량도 2분기 대비 감소세가 완화된 것으로 파악된다”라며 “컨테이너 물동량 회복세에 선제적으로 대비하여 비대면 마케팅 등 온라인 네트워크를 적극적으로 활용하고 항만별 다양한 물동량 유인책을 병행하여 추진해 나가겠다”고 말했다.