실적부진 지속…영업익·당기순익 대폭 하락세

현대상선 적자 지속, 흥아해운 순익 적자전환 등

지난해 사상 최저의 저조한 시황이 계속되면서 국내 상장 선사들이 영업실적 부진의 늪에서 좀처럼 벗어나지 못하고 있다. 특히 지난해 국내 해운산업에 대한 불신이 확산되는 등 최악의 불안정한 시장상황에 따라 생존경쟁이 한층 치열해지면서 전반적인 업계의 실적은 줄어들었다.

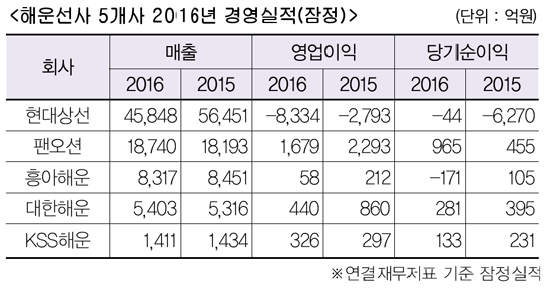

2월 16일까지 6개사가 잠정실적을 공시한 가운데 대부분 선사들의 매출액은 전년도와 비슷한 수준을 유지한 가운데 영업이익과 당기순이익은 큰 폭의 하락세를 보인 것으로 나타났다. 현대상선은 영업손실 8,334억원, 당기순손실 44억원으로 적자세를 지속했으며, 흥아해운은 171억원의 순손실을 입으며 적자로 전환됐다. 대한해운은 영업이익과 당기순이익 모두 48.8%, 28.8% 하락했다. 팬오션은 영업이익이 27% 감소했으며, KSS해운의 경우 당기순이익이 42% 감소했다.

현대상선 매출 4조 5,848억원, 당기순손실 44억원

현대상선의 2016년 매출액은 4조 5,848억원으로 전년대비 19% 감소했으며, 당기순손실은 44억원으로 전년도 6,270억원 보다 적자의 폭이 감소했다. 영업이익은 8,334억원 손실로 적자세를 지속했다. 부채비율은 235%로 전년대비 1,772%P 개선됐으며, 한신평의 현대상선 기업신용등급은 ‘BB/안정적’으로 개선됐다. 회사 측은 출자전환 및 조건변경으로 완화된 재무부담과 정책적 지원 수혜 및 최대주주의 지원 가능성, 국내 유일의 글로벌 컨테이너선사로서의 중요성 등을 고려해 기존 ‘D’등급에서 ‘BB’등급으로 개선됐다는 설명이다.

동사의 4분기 매출액은 1조 2,716억원으로 전년동기대비 18% 증가했으며, 영업이익은 1,861억원 손실을 입었으나 손실의 폭은 전년도 2,303억원 적자 대비 감소했다. 회사 관계자는 "일부 글로벌 컨테이너 선사들은 계절적 비수기인 4분기에 전분기 대비 실적 악화됐으나 현대상선은 전분기 대비 4분기 매출이 약 18% 증가했으며, 한진해운 사태로 인한 컨테이너 운임율 상승 및 운송물량 증가로 영업손실은 약 442억원 개선됐다"고 말했다. 또한 2016년 초 강도 높은 자구안 진행으로 일부 우량화주 이탈이 있었으나, 채무조정 및 정부의 해운산업 경쟁력 강화 방안 발표 등으로 고객 신뢰를 회복하며 4분기 실적이 개선됐다고 덧붙였다.

현대상선은 2016년 말부터 일부 개선되기 시작한 컨테이너 시황은 2017년에도 초과 공급 상황이 지속될 것으로 보았다. 그러나 올해 항만인프라 투자를 통한 영업기반 확대와 ‘2M+H’를 통한 원가 경쟁력 및 영업 경쟁력 등을 강화해 실적이 크게 개선될 것으로 전망했다.

팬오션 영업익 1,679억원, 당기순익 965억원

팬오션의 2016년 매출액은 전년대비 3% 증가한 1조 8,740억원, 영업이익은 약 27% 감소한 1,679억원을 기록했다. 당기순이익은 111% 증가한 965억원을 달성했다. 회사 측은 “단순히 표면적으로는 전년대비 영업실적이 다소 부진한 것처럼 보이나 사상 최저의 저조한 시황과 국내 해운산업에 대한 불신확산 등 최악의 시장 여건 등을 감안하면 오히려 흔들림 없이 꾸준히 흑자 기조를 지속했다는 점에서 긍정적”이라 평가했다.

팬오션의 4분기 연결기준 매출은 전분기 대비 10% 증가한 5,126억원, 영업이익은 36% 증가한 501억원을 달성했다. 회사 측은 △4분기 BDI가 다소 회복세로 전환한 점 △신조선 투입으로 인한 장기운송계약의 발효 △영업 확대를 위해 지속적으로 추진해 온 일련의 활동 등이 이번 실적 개선에 긍정적으로 작용했다고 보았다.

반면 보유 선박들의 손상처리에 따라 당기순손실 303억원이 발생했다. 회사 측은 “이는 향후 팬오션 실적에 긍정적으로 작용할 것으로 예상된다”면서 “선박들의 손상처리에 따라 선박의 장부가가 하락하면서 팬오션 자사선의 코스트(감가상각비)가 줄어들어, 향후 척당 비용 경쟁력은 높아지게 될 것”으로 전망했다.

팬오션에 따르면, 중국 춘절 영향 등으로 현재 BDI는 소폭 하락세를 보이고 있으나, 지난 2년 간 벌크선 신조 발주가 매우 저조하여 신조선의 인도가 줄어들 전망이다. 수요 증가가 공급 증가를 상회하여, 2분기 이후 점진적인 시황 개선과 함께 팬오션의 수익성도 개선될 것으로 예상했다.

흥아해운 당기순손실 171억원 적자전환

흥아해운의 지난해 매출액은 8,317억원으로 전년대비 1.6% 감소했고, 영업이익은 58억원으로 72.2% 감소한 것으로 나타났다. 당기순손실은 171억원으로 전년도 105억원 흑자에서 적자전환했다. 회사 측은 “해운시장 불황에 따라 영업이익이 감소했고, 선박도입에 따른 금융비용의 증가로 인한 영업외적인 비용증가로 당기순이익이 감소했다”는 설명이다.

대한해운 영업익 440억원, 당기순익 281억원

대한해운은 지난해 매출액 5,403억원, 영업이익 440억원, 당기순이익 281억원을 기록했다.

매출액은 전년대비 1.6% 증가한 반면, 영업이익과 당기순이익은 각각 48.8%, 28.8% 감소했다. 회사 측은 “유가하락과 시황악화로 영업이익 및 당기순이익이 감소했다”고 설명했다.

KSS해운 영업익 326억원, 당기순익 133억원

KSS해운의 지난해 매출액은 1,411억원으로 전년대비 1.63% 감소했고, 영업이익은 326억원으로 9.73% 증가한 것으로 집계됐다. 당기순이익의 경우 133억원으로 42% 감소했다.

회사 측은 매출액에 대해 “전반적인 해운불황의 여파가 지속되는 와중에 수익률이 낮은 용선선박 반선으로 100억대 매출감소 요인이 있었으나, 지난 5월 인수한 초대형가스운반선(‘GAS TIGERS’호) 1척 도입, 케미칼 부문에서 신규 화주와의 대선과 적극적인 항차용선을 통해 전년과 유사한 수준을 기록했다”고 설명했다.

영업이익은 수익성이 높은 신규 선박 운항, 매출원가절감 노력과 케미칼의 항차용선 증가 등으로 인해 전년대비 9.7% 증가했으며 당기 영업이익율은 23.1%로 역대 최고를 기록했다. 당기순이익의 경우 직원 복지를 위한 사내복지기금 출연금(94억)에 따라 전년대비 감소했다는 설명이다.

KSS해운은 2017년 SHELL, GYXIS, JX OCEAN, TRAMMO 등 해외 대형 화주와의 장기계약(5~7년)이 체결된 가스선박 5척(84K 3척, 38K 2척)이 1분기부터 도입될 예정으로 있어 30% 이상의 매출 및 이익 확대를 예상했다.