케미컬 탱커시장의 공급과잉이 지속되면서 주요 장거리 항로의 운임압박이 오는 2년간 계속될 것이라는 부정적인 전망이 나왔다.

드류어리에 따르면, 케미컬 탱커시장은 최근 신조선 인도량이 늘면서 초과공급과 운임하락의 우려를 야기시키고 있다. 2016년 미국발 유럽·동북아시아행 물동량은 늘었음에도 불구하고, 투기선박들의 등장으로 운임하락이 발생했다는 지적이다.

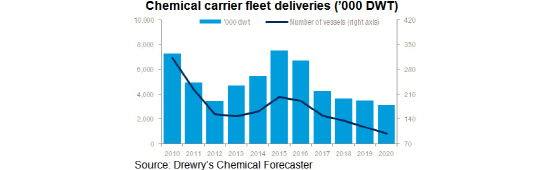

드류어리의 케미컬시장 분석가 Hu Qing씨는 “2017년에도 선대 공급과잉이 지속될 것”이라며 “MR탱커 등 대형선박의 경우 치열한 경쟁으로 용선료는 하락할 것이나 소형선박의 용선료는 안정세를 유지할 것”이라 전망했다. 2016년 5.2% 증가한 케미컬 선대는 2017년말에 3.3% 증가할 것으로 전망했다. 그는 “오는 2년간 주요 항로간 운임은 계속 압박받을 것이고 악화된 해운시장과 조선소의 재정위기 때문에 신조발주 및 인도는 급감할 것”으로 예상했다.

2016년 신조선의 발주와 인도는 모두 줄어든 반면, 지난 2014-2015년 동안 폭증한 발주로 인해 여전히 상당수의 선박들이 오는 5년간 인도될 예정으로 있다. 밸러스트수 규제와 저유황 연료규제 등으로 선박해체량이 급증할 것으로 예상되나, 대부분 노후선들이 1만dwt급 이하임에 따라 해체율이 선대 증가율을 제한하기는 어려울 것이라는 분석이다.

선주들 역시 향후 탱커시장의 전망이 밝지 않다고 보고 있다. 유로나브(Euronav)는 “탱커시장은 환경규제나 원유수요 급증 등 중장기적인 긍정요인이 있긴 하나 올해(2017)는 단기적으로 OPEC의 생산량 감소, 신조선의 인도, 스크랩의 제한 등 부정적 요소가 크다”고 전망했다.