약진하는 인도항로, 공급과잉 우려도

해운항만 인프라 개발 확대…컨 수요도 강세

인도를 보는 세계의 눈이 달라지고 있다. 글로벌 경제 불황 속에서도 인도는 지난해 7.5%의 경제성장률로 중국을 추월하면서 나홀로 ‘고공행진’을 이어가고 있어 주목된다. 2014년 도입한 경제부양책 ‘모디노믹스’아래 급성장 중인 인도는 원자재와 생산품의 교역확대로 해운 수출입 물동량이 급증하고 있으며, 외자유치를 통한 해운·항만 인프라 구축에도 적극 나서고 있다. 인도 항만을 오가는 무역항로에는 높아지는 수요만큼이나 신규 노선이 개설되고 대형선박이 몰리고 있어 공급과잉이 우려되는 분위기다.

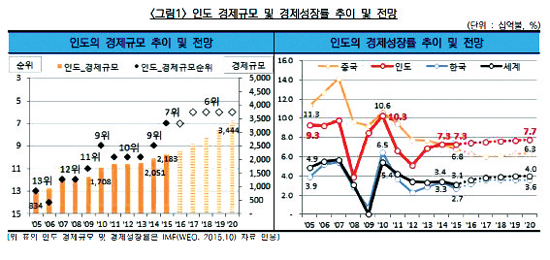

인도가 중국을 제치고 세계에서 가장 빠른 속도로 성장하는 국가로 급부상했다. 인도는 다른 신흥국들의 경기 하락세에도 불구하고 지난해 경제성장률 7.5%를 달성하며 중국(6.9%)을 넘어섰다.

주요 투자은행들과 외신들은 올해도 인도가 7% 이상의 고성장을 이어갈 것으로 전망했다. 국제통화기금IMF은 인도의 올해 성장률을 7.4%, 2017년에는 7.7%를 기록할 것으로 보았다. 세계은행WB도 세계경제의 2.9%의 저성장 국면에도 불구하고 인도는 올해 7.8%의 고성장을 이어갈 것으로 전망했다.

IMF에 따르면, 인도의 2015년 명목 GDP는 약 2조 1,826억달러로 세계 7위를 기록했다. 이는 전년보다 2단계 상승한 것으로 브라질과 이탈리아를 추월했다. 이 같은 경제성장세가 지속된다면 2017년에는 프랑스를 제치고 6위에 오를 것이라는 예상도 나온다.

2014년 모디 총리가 취임하면서 추진한 경기 부양책 ‘모디노믹스’도 대내외적으로 주목받는 성과를 보이고 있다. 모디노믹스는 인도를 세계의 공장으로 만들겠다는 목표 아래 외국자본을 최대한 유치하면서 도시와 도로·철도·항만 등 인프라 건설을 확대한다는 전략이다. 친기업 정책과 행정규제 `제로베이스’를 추진하며, 25개 핵심 제조업 육성을 위한 ‘made in India’라는 슬로건을 내걸었다. 모디 정부 출범 후 외국인 직접투자는 50% 이상 급증했다.

인도 경제성장률 7.5%, GDP 세계 7위

젊은층과 중산층의 급증은 12억명 인구의 거대한 내수소비시장 잠재력으로 부각되고 있다. 경제 전문가들은 오는 2030년에는 인도의 중산층 경제규모가 12조 8,000억달러에 달해 미국과 중국의 중산층을 제치고 1위가 될 것이라는 예측했으며, 인구 규모면에서도 2022년에는 중국을 추월할 것이라고 내다보았다. 이에 우리나라 뿐 아니라 일본, 중국, 미국, 유럽 등 세계 주요 국가들과 기업은 인도시장 진출을 서두르고 있는 모습이다.

2010년 한·인도 자유무역협정인 ‘CEPA’가 발효된 이후 우리나라의 대인도 수출은 2014년 127억 8,200만 달러로 사상 최고액을 기록했다. 2015년에는 120억 3,000만달러로 5.9% 감소했다. 한국의 대인도 수입액은 2015년 42억 4,000만달러로 2014년에 비해 19.6% 감소했다. 대인도 주요 수출품목은 통신기기, 자동차 부품, 철강제품 등이며 수입품목은 석유조제품, 알루미늄의 괴 등이다.

인도는 7,500㎞에 이르는 해안선과 1만 4,500㎞의 내륙수로를 갖추고 있으며 지리적으로 아시아와 아프리카를 연결하는 위치에 있어 해양산업의 잠재력이 큰 나라이다. 인도의 해상운송은 총 수출입 물동량의 95%를 차지한다. 컨테이너 물동량은 최근 5년간 연평균 4.5%씩 성장했으며, 인도 전체 수출입 물동량은 2000-2014년 기간 230% 이상 증가한 8억 1,100만톤으로 집계됐다. 전체 물량 중 인도 국적선사의 수송율은 1987-88년의 40.7%에서 2013-2014년에는 9% 이하로 하락했다.

최근 인도의 경제성장과 함께 수출입 물동량이 크게 늘고 있으나 이를 수용할 항만 및 선박 인프라는 턱없이 부족한 상황이다. 항만의 시설부족으로 처리능력은 포화상태이며, 수출물량의 절반가량이 인근 콜롬보항, 싱가포르항 등에서 환적되고 있다. 인도의 주요 항만인 자와할렐네루(나바셰바), 카라치, 피파바브, 첸나이 등 모두가 인프라 개선이 시급한 상황이다. 실제 인도에 기항하는 글로벌 선사들은 컨테이너 수요의 잠재력이 큰 만큼 대형선을 처리할 수 있는 컨테이너, 액체, 벌크터미널의 인프라 확대가 시급하다고 지적해왔다.

이에 인도정부는 외자유치를 통한 항만 인프라 구축과 선박 건조 및 해운산업 활성화에 적극 나서고 있다. 인도 정부는 해운도로교통부를 중심으로 ‘국가해운아젠다(National Maritime Agenda)’를 세우고 로컬 해운산업의 활성화를 위한 예산 및 정책을 펼치고 있다. 자국 선대를 오는 2020년까지 현재 1,031만GT에서 400% 증가한 4,300만GT까지 증가시킨다는 계획이다. 특히 연안해운 활성화를 위해 연안해운법 카보타주Cabotage의 완화정책을 추진 중이어 외국 선사들의 관심을 받고 있다.

항만 인프라 개발 ‘사가르말라 프로젝트’

인도 정부는 항만 인프라 개발을 위한 ‘사가르말라’(Sagar mala) 프로젝트를 추진 중이다. 동 프로젝트는 신항 6-7곳, 내륙 컨터미널 7곳, 항만간 고속도로 10곳 등 항만관련 대규모 인프라 구축을 위한 것으로 오는 10년간 690억달러가 투입될 전망이다. 모디 정부는 항만인프라 건설에 대해 외국인 직접 투자를 100% 허용하고 있으며, 외국자본 유치를 위해 10년간 세금을 면제해 주는 등 다양한 혜택을 제공하고 있다.

우리나라는 인도와 항만개발을 위한 상호협력에 나서기로 했다. 지난 4월 14-16일 인도 뭄바이 컨벤션센터에서 열린 ‘인도 해양투자박람회’(Maritime India Summit 2016)’에서 양국은 항만개발을 위한 상호협력 MOU를 체결했다. 양국은 항만 개발·운영 분야의 기술과 경험을 공유하고 전문가 교육· 훈련 등에서 교류하기로 했으며 이를 위해 조정위원회를 설치를 합의했다.

한편 이번 박람회에는 세계 41개국 정부와 기업 대표단이 참석했으며 한국은 유일한 파트너 국가로 초청됐다. 인도 모디 총리는 김영석 해양수산부 장관과 이날 개별 면담을 통해 한국이 인도의 항만, 조선, 해운 개발에 적극적으로 참여해 줄 것을 요청하기도 했다.

1분기 극동-남아시아 컨 물량 ‘강세’

인도항만을 오가는 극동-남아시아 항로의 컨테이너 물동량은 지난해에 이어 올해도 강세를 보이고 있다.

드류어리의 CTS(Container Trades Statistics)에 따르면, 극동-남아시아 항로의 올 1분기 물동량은 전년동기 대비 9.7% 증가한 83만 8,000teu를 기록했다. 극동-중동 항로는 프로젝트 물량이 몰리면서 17.6% 증가한 88만 3,000teu를 기록했다.

드류어리는 2분기의 전통적인 성수기에도 이 같은 수요 트렌드가 지속될 것으로 전망했으나 동 항로의 강력한 수요 성장에도 불구하고 공급부분은 여전히 과잉상태로 남아있다고 지적했다. 극동-남아시아 항로는 신규 노선의 확대 추세보다 더욱 빠르게 선복량이 증가하고 있다는 분석이다. 우선 휴향 서비스의 수가 대폭 줄었다. 극동-남아시아의 휴향 노선은 지난 2월 47개에서 4월에는 12개로 감소했고, 4월 선복량은 전년동기 대비 7% 증가한 것으로 나타났다.

극동-중동도 유사한 패턴을 보이고 있다. 2월 극동-중동간 50개의 휴향노선은 4월 16개로 대폭 줄었다. 이에 따라 매달 선박의 슬롯 이용 가능성은 전년동기 대비 14% 증가한 48만teu로 집계됐다. 한편 3월 상해-나바셰바의 운임은 전월대비 4% 하락해 40피트당 640달러 이하로 내려갔다. 이는 전년동기 대비 47% 하락한 수치다. 상해-제벨알리간 스팟운임은 3월 전월대비 9% 증가해 40피트당 810달러를 기록했으나 작년 같은 기간에 비교해서는 34% 하락했다.

선복교환 및 공동운항, 인도 서비스 강화

인도 지역의 컨테이너 물동량 수요가 높아지면서 동 항로에는 선박들이 더욱 몰리고 있다. 아시아 역내 선사들을 중심으로 4,000-7,000teu 사이의 선박이 배선돼 공동운항과 선복교환 등의 방식으로 인도 서비스를 강화하고 있는 추세가 눈에 띈다.

고려해운은 현재 5개의 인도·중동 노선(FIA, FMX, CISC, CIX3, AIM)을 운항하고 있다. 이중 지난해 6월말 추가로 개설된 AIM은 한진해운, ESL, RCL과 공동으로 서비스 중이다. 부산항을 기점으로 중국·인도·싱가포르·중동·홍콩 등을 오간다. 용선을 통해 5,700~7,000teu 규모의 컨선 7척을 투입하고 있으며 올 2월부터 이란 반다르아바스항을 추가했다.

장금상선은 지난해 10월 현대상선과 선복맞교환 방식으로 인도 해운시장에 진출했다. 인도 나바셰바와 피파바브를 직기항하는 한국-중국·인도항로CIX 선복을 임차했다. 5,000-6,500teu급 컨선 5척이 운항 중이며 현대상선 3척, TS라인과 짐라인이 각 1척씩을 배선 중이다.

인터아시아라인은 5월 중순 현대상선의 CIX 선복을 임차하여 한국과 인도를 잇는 직항로 서비스를 개시했다. 운항 노선은 광양-부산-상하이-서커우-싱가포르-나바셰바-피파바브 순이며 운항기일은 16일이다. 이밖에 한진해운은 FIX, IFX, AIM, ICS, ITS 5개의 인도 서비스를 제공 중이며, 현대상선도 ACS, TCS, NIX, JEX, CIX 등 5개 노선을 운항 중이다.

완화이라인, 사프마린, ESL 노선 개설 잇따라

완화이라인은 5월말부터 MOL과 공동으로 CHS3 서비스를 시작했다. 일본-인도·파키스탄 직기항 서비스로 4,250teu급 선박 7척이 투입되며 완하이가 2척, MOL이 5척을 투입한다. 운항기일은 49일이며 기항지는 오사카-고베-요카이치-요코하마-도쿄-홍콩-싱가포르-포트클랑-나바셰바-카라치-피파바브-콜롬보-포트클랑-싱가포르-붕타우-셰코우-홍콩-오사카 순이다. 완화이라인 측은 네트워크를 확장할 뿐 아니라 기존 5개의 인도 및 파키스탄 서비스에서 더욱 개선된 포트 커버리지와 기항빈도수를 제공하게 됐다는 설명이다.

완하이라인은 지난 2월말에도 인터아시아라인, PIL, MOL과 공동으로 아시아와 인도를 연결하는 CI2 신규 서비스를 도입했다. 4,250teu급 6척이 운항 중이며 완화이라인이 3척, IAL과 PIL, MOL이 각 1척씩 배선하고 있다. 기항지는 청도-상해-닝보-세코우-싱가포르-포트클랑-네바셰바-문드라-콜롬보-페낭-포트클랑-홍콩-청도 순이다.

사프마린은 4월말부터 인도·스리랑카·파키스탄을 잇는 ‘FI3’ 서비스를 재편해 3,400teu급 7척을 운항하고 있다. 기항지는 신강-다롄-칭다오-광양-부산-닝보-싱가포르-탄중팔레파스-콜롬보-자와할랄네루-문드라-포트카심 순이다. ESL도 한국-인도·파키스탄 직항 노선을 1년만에 다시 열었다. 고려해운과 선복 맞교환 방식으로, 기항지는 광양-부산-닝보-세코우-싱가포르-포트클랑-나바셰바-문드라-카라치 순이다.

1만 3천teu도 투입, 공급과잉·운임하락 압박

파나마 운하 확장과 초대형선 증가 등의 영향으로 남아시아 항로에도 캐스케이딩 현상이 나타나고 있다. 시장 전문가들에 따르면, 인도 및 중동항로의 물동량 성장세가 최근 강세를 보이고 있으나 선박의 대형화에 따른 공급과잉 우려가 커지고 있으며 이에 대한 대비가 필요하다는 지적이다.

특히 인도 항로의 컨 수요가 합리적으로 증가하고 있음에도 그 이상의 선복량이 투입되면서 운임하락 압박에 시달리고 있다는 설명이다. 드류어리의 통계에 따르면, 지난 2월 유럽과 남아시아 및 중동 물동량은 전월대비 11% 가량 증가했다. 그러나 선사들에 의해 신규 투입된 선복량은 현재 수요공급의 균형에 압력을 가하고 있다는 지적이다.

한 예로 최근 하팍로이드와 함부르크 수드는 공동 서비스인 유럽-남아시아·중동 서비스에서 선박의 사이즈를 5,900-6000teu에서 7,300-9,000teu까지 늘렸다. MSC 역시 지난 2월 유럽-인도를 오가는 ‘히말라야 익스프레스’ 서비스에 1만 3,102teu급 ‘MSC Cristina’호를 투입했다. 2월 로테르담-네바셰바 운임은 전월대비 50달러가 하락해 feu당 1,080달러를 기록했으며, 로테르담-제벨알리 운임은 160달러 하락한 feu당 980달러였다. 다른 선사들도 이 같은 움직임을 따를 것으로 보이며, 앞으로 캐스케이딩에 따른 선복량 과잉문제가 남아시아 항로에도 부각될 것으로 전망된다.

인도 경제가 모디노믹스라는 강력한 부양정책과 함께 무서운 기세로 성장하며 중국의 계보를 잇는 세계의 공장으로 다시 한번 떠오르고 있다. 해운과 항만분야의 개발 잠재력도 높은 편이어 장기불황에 처한 국내 관련업계에 새로운 기회로 작용할 것이라는 기대감도 있다. 그러나 인도를 오가는 무역항로에서는 컨테이너 수요 급증세만큼이나 대형선들이 치열하게 투입되고 있어 운임압력 압박에 대한 우려의 목소리는 커지고 있다.