“2014년 물량 증가하나 수급불균형 해소 어려워”

KDB은행 조사분석부가 ‘2014년 경제·금융·산업 전망’을 통해 “2014년 해운산업계는 물동량은 증가하나 수급 불균형 해소는 어려울 것”이라는 조심스러운 해운전망을 냈다.

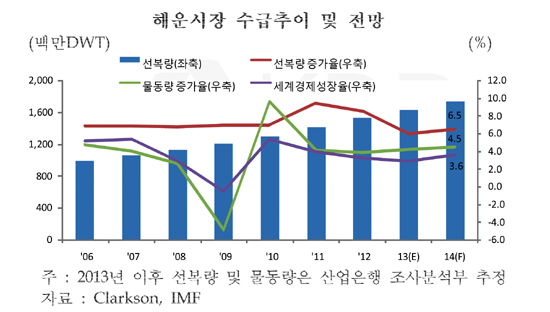

KDB은행의 김대진 산업분석2팀 차장은 클락슨과 IMF의 자료를 근거로 산업은행이 추정한 ‘글로벌 해운산업 수급 추이및 전망’을 통해, 2014년 해상물동량 증가율은 4.5%로 전년(4.2%)에 비해 소폭 증가할 것으로 예상되며, 선복증가율은 6.5%로 지난해에 2012년대비 6% 증가율에 비해 미미한 증가를 보일 것으로 예상된다며 “2014년 수급 불균형은 지속될 것”이라고 전망했다. 2014년 선복증가율이 물동량 증가율을 상회할 것으로 보여 선복량 공급과잉이 지속돼 해운시황의 회복이 지연될 것이라는 예측이다.

KDB은행은 “미국의 출구전략 시행에 따른 금융시장 불안과 중국 인도 등의 경기둔화, 초대형선박과 VLCC의 인도량 증가가 해운시황 회복에 부정적인 요인으로 작용할 것”이라고 전망하고 지난해 9월 이후 벌크선 부문은 운임이 큰 폭으로 상승했으나 컨테이너선과 탱커선의 운임은 여전히 낮음을 지적하고 “향후 선종별 운임 변동성이 확대될 것”으로 예측했다.

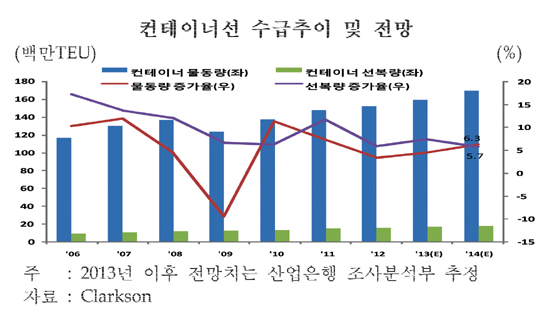

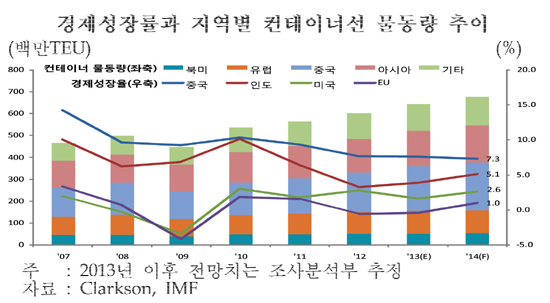

선종별로는 컨테이너선의 경우 2014년에 수급 불균형이 소폭 축소돼 수급 불균형이 완화될 전망이나, “금융위기 이후 발주된 누적공급량 부담과 2011년 이후 대량 발주된 1만teu급 이상 선박들이 2015년부터 인도될 전망이어서 향후 선복량은 증가할 것”이라고 전망했다. 아울러 2013년 컨선 화물은 아시아의 비중이 57%로 전년대비 증가했고 유럽과 북미지역은 감소가 예상되고 있는데, 2014년에는 아시아 지역 증가율이 소폭 감소하고 북미와 유럽지역 물동량은 증가할 것으로 전망했다.

KDB은행은 컨테이너선 시장에서 머스크를 비롯한 세계 3대선사의 얼라이언스인 P3네트워크의 동향에 주목하며, P3 얼라이언스가 출범하게 되면 “컨선시장의 얼라이언스간 재편이 가속화될 전망이며 현재 CKYH와 G6 등 얼라이언스에 참여치 않은 선사들의 신규 합류가 예상된다”면서 “2014년에는 개별선사간 경쟁과 함께 얼라이언스간 경쟁이 확대되면서 컨선시장의 재편이 이루어질 것”이라고 전망했다.

벌크선 부문 시황에 대해 KDB은행은 “운임상승 등 수급지표는 개선되나 시황회복 신호로 보기에 미흡하다”는 진단을 내리고 있다. 지난해 벌크 시황이 하반기들어 중국의 철광석 수입증가와 북미지역의 곡물 수출 증가로 크게 회복세를 보여 2014년 시황회복에 대한 기대담이 고조돼 있지만, “2014년 중국의 리코노믹스(Likonomics)를 통한 인위적인 경기부양책 지양, 철강산업 공급과잉 지속으로 철광석 수입축소 가능성 등 해운시황 회복의 부정적인 요인이 여전히 상존”하고 있음에 주목했다. 공급과잉에 대해서는 “일부 축소될 것”으로 예상하고 선형별 선복량은 “핸디는 전년대비 소폭 증가, 케이프는 증가, 파나막스와 핸디막스는 감소”로 상이하게 나타날 것으로 전망했다. KDB은행은 2013년 하반기 운임상승의 요인이 계절요인과 중국 철광석 수입확대에 의한 것임을 지적하며 “주요 요인으로 경제회복에 따른 물동랴 증가가 뒷받침되지 않는 한 지속적인 운임상승을 기대하기 어려울 전망”이라고 조심스럽게 시황을 진단하고 있다.

탱커 부문 시황은 “대형 탱커선 공급확대 등 수급불균형이 지속될 것”으로 전망됐다. 탱커의 2014년 시황은 “VLCC등 대형탱커의 공급확대로 인한 공급과잉 심화와 원유수요 회복지연으로 부진은 지속될 것”이라는 예측이다. “2014년 탱커선의 인도량이 2,200만dwt로, 이는 전년대비 51.7%가 증가한 것이어서 탱커시장의 공급과잉은 더욱 심화될 전망”이라는 것. 그러나 수요 측면에서 “미국과 유럽 등 선진국의 경제가 완만하게 회복될 것으로 전망돼 원유 수요량이 전년에 비해 소폭 개선될 것”으로 KDB은행은 예상했다.

제품선도 미국의 셰일가스 생산확대에 따른 수급 불균형이 일부 완화되겠지만 초대형선박의 인도증가와 탱커선 전체의 수급 불균형은 확대될 것으로 전망했다. 특히 김대진 차장은 “세계 최대 원유 수입국인 중국이 VLCC업황을 좌우”할 것이라며 “공급과잉으로 해운시황 부진이 지속되고 있는 VLCC 시장은 중국의 원유수입 증가량과 원거리 수입국으로부터 원유수립량에 따라 선복량 공급과잉이 영향을 받을 것이며, 주요 탱커선사들은 중국 원유수송 참여 여부가 향후 수익성 개선에 큰 영향을 미칠 전망”이라고 밝혔다.