머스크 VS 反머스크 연합대응 체제로 재편 * MSC·CMA 서비스 협력, 최대그룹 ‘G6’ 출범, CKYH유럽항로 선복공유

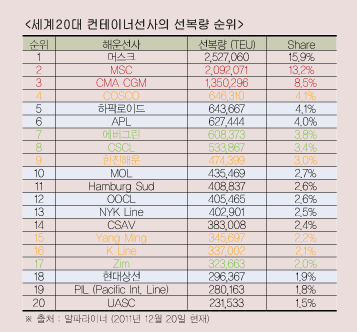

정기선 해운업계의 대대적인 지각변동은 전세계 선복량 가운데 15.9%의 선복점유율로 세계해운 최고의 지위를 고수해온 머스크가 1만 8,000teu급 컨선을 대량 발주하고 아-유럽간 항로에 70척의 배선으로 데일리 서비스를 개시하면서 예고된 일이었다.

머스크의 초대형 컨선 발주와 주요 장거리항로에서의 전격적인 데일리서비스는 공급과잉과 저운임, 고유가가 지속되는 시장상황에서 미래에도 최강자로 남고자 하는 ‘유아독존’식 생존전략의 발로라고 풀이할 수 있다. 비용절감과 친환경성, 정시맞춤형 서비스 등 현재는 물론 미래해운의 경쟁력 요인들을 선점함으로써 시장지배력을 더욱 확대해나가는 모습인 것이다.

머스크의 공격적인 행보에 대해 업계에서는 벌써부터 중소형급 글로벌선사의 ‘생존 위협론’과 머스크에 대항하는 반 머스크 선사들간의 ‘연합체제 구축’의 가능성이 회자됐다. 머스크의 시장지배력 강화전략이 본격 가동된지 채 6개월도 지나지 않아, 정기선 해운업계는 엄청난 손실과 서비스 약세 앞에서 컨테이너사업을 아예 접겠다고 선언한 부류와 ‘연합대응’ 체제로 서비스를 재편하는 부류로 나뉘어 시장상황에 ‘기민하게’ 대처해나가고 있다. 중형급 이상 글로벌선사들은 머스크의 ‘독점 야심’ 파장으로 점점 더 난국으로 치닫는 시장상황에서 삼삼오오 짝을 지어 서비스 경쟁력을 강화하고 비용절감을 실현할 수 있는 대항체제를 구축해나가는 모습이다. 업계의 예상이 현실로 드러나는 국면에 접어든 것이다.

먼저 세계 선복량 2위와 3위인 MSC(13.2% 선복율)와 CMA CGM(8.5% 선복율)이 손을 잡고 전략적 선복공유 서비스에 합의했다. 이 두 선사의 선복량은 총합 26.2%. 선복 외형으로 머스크의 선복량을 훨씬 뛰어넘는다. 항로별 서비스 제휴의 묘를 잘 살린다면 머스크의 데일리 서비스와 초대형선 서비스에 대응해나갈 역량이 부족하지 않아 보인다. 두 선사의 협력서비스는 2012년 3월부터 시행이 예정돼 있다.

MSC와 CMA의 서비스 연합은 정기선 해운업계의 재편에 박차를 가하고 있다. 뉴월드얼라이언스(TNWA)와 그랜드얼라이언스(GA)에서 각각 서비스협력 관계를 유지해온 현대상선, NYK, MOL, APL, HapagLloyd, OOCL 등 6개 글로벌선사가 ‘G6’라는 거대 얼라이언스를 출범시켰다. ‘G6’는 아-유럽, 아-지중해 항로에 90척 이상의 선대를 통해 총 9개항로를 공동운항할 계획이라고 밝혔다. 특히 9개 항로중 7개 항로가 아-유럽 구간을 잇는 항로에 집중 편성된다. ‘G6’의 멤버사들의 선복량은 현대상선 1.9%, NYK 2.5%, MOL 2.7%, APL 4.0%, HapagLloyd 4.1%, OOCL 2.6%로 모두 합하면 전세계 선복량의 17.8%를 차지한다. 이는 머스크의 선복량보다 높은 규모의 점유율이어서 G6 멤버사들에게 자신감을 북돋아주고 있다.

G6 출범 소식에 이어 한진해운이 속해 있는 CKYH 얼라이언스도 유럽항로에서 Evergreen과 전략적 협력을 통해 서비스 확대를 추진한다고 발표했다. 얼라이언스가 아닌 선복공유 협력관계를 통해 유럽항로에서 8항차, 지중해항로에서 4항차, 총 주간 12항차의 서비스를 2012년 2분기부터 제공할 계획이라고 한진해운이 전했다. CKYH얼라이언스는 한진해운(3.0%)과 K-Line(2.1%), Yangming(2.2%), COSCO(4.1%) 등 4개사가 멤버사로 참여하고 있으며, 이들 선사의 선복량은 총 11.4%이다. ‘G6’ 출범과 함께 12월 20일 현재, 글로벌 선사들의 연합체 중에 가장 규모가 컸던 CKYH얼라이언스의 선복량이 상대적으로 작은 상황으로 급반전했다. CKYH는 비멤버사인 UASC와도 일부서비스에서 협력하고 있다. CKYH가 서비스 협력 파트너인 UASC(1.5%)와 에버그린(3.8%)과 전 항로에서 서비스협력을 한다고 가정했을 때, 선복량의 합은 16.7%이다.

그밖에 세계 20대 컨테이너선사중 비얼라이언스 선사인 Evergreen과 CSCL, Zim Line이 선복공유 서비스를 제공하고 있는 것으로 알려져 있으며, 이들 선사의 선복량 총합은 9.5%이다.

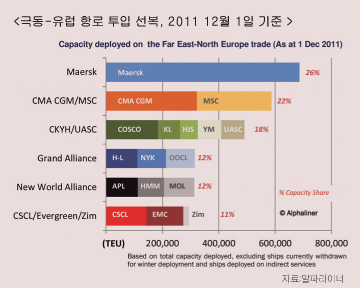

한편 정기선 해운시장에서도 가장 치열한 경쟁이 벌어지고 있는 아-유럽간 항로의 선사별 또는 얼라이언스별 선복량은 알파라이너 자료기준, 머스크라인이 전체의 26%를 차지하고 있으며 MSC와 CMA의 연합이 22%, G6가 24%, CKYH와 UASC서비스가 18%, CSCL과 Evergreen, Zim의 선복이 11%를 점하는 것으로 집계됐다. 이와관련 한진해운은 에버그린과 CKYH가 서비스 협력에 합의함으로써 유럽항로에서 이들 선사의 선복 점유율 합은 G6보다 높아질 것이라고 밝혔다. 알파라이너의 자료는 글로벌선사들의 연합대응에도 불구하고 아-유럽항로에서 머스크라인의 시장지배력이 독보적임을 보여주고 있다. 최근 글로벌 선사들의 서비스연합 체제가 머스크라인의 독점적 시장지배에 대한 반작용임을 새삼 상기할 수 있는 대목이다.

시장독점을 위한 머스크의 ‘초강수’와 그에 대한 글로벌선사들의 연합체제 구축을 통한 ‘응수’는 정기선 해운업계를 더욱 치열한 경쟁국면으로 몰아가고 있다. 또한 글로벌선사들의 주요항로에서의 대격전은 아시아역내항로를 비롯한 각 지역항로에도 직간접의 파장을 미칠 것으로 예상된다. 따라서 글로벌선사들의 사활을 건 시장지배력 싸움이 본격화될 2012년에는 아-유럽항로에서 ‘머스크 대 反머스크 연합세력간 경쟁’의 전개양상이 정기선 해운업계의 이목을 집중시킬 것이다. 누구도 그 결과를 예측하기 힘든 상황이어서, 정초 정기선 해운업계는 결전을 치르기 위해 전열을 가다듬는 전야의 긴장과 불안, 자신 등 복잡한 기류에 감싸여 있다.

<이인애 편집국장>