올해 1분기, 정치·경제 불안, 자연재해 영향

전문가들 “단기적으론 어렵지만 장기적으론 긍정적”

2009년 최악의 침체 이후, 지난해 세계 컨테이너 항만들의 어깨는 한결 가벼워졌다. 2010년 글로벌 컨테이너 물동량은 11.5% 상승해 성공적인 회복세를 보였다. 비록 지난해와 같은 가파른 성장률은 향후 둔화될 것으로 예상되지만, 전체적인 경향은 긍정적이다.

2011년 1분기는 2010년의 상황과 비슷하게 상승동력을 받으면서 시작했다. 그러나 대부분의 전문가들은 올해 처리량이 지난해 수준을 넘어서진 못할 것이라고 예측한다. 전세계 산업 속도는 점차 발전하고 있지만, 상당한 불확실성이 나타나고 있기 때문이다. 게다가 항만 운영사와 선사들의 1분기 운영실적과 재정 수준은 ‘경고할 만한’ 수준이다. 국제적으로는 많은 정치 분쟁과 사회·경제적인 혼란 상황이 일어나고 있다.

특히 상당한 부채를 떠안고 있는 그리스, 포르투갈, 영국, 미국은 걱정이 더욱 커지고 있다. 미국의 소비지수는 날이 갈수록 낮아지고 있고, 이는 실직률 상승과 정부 지출의 축소로 이어지고 있다. 영국에서는 50만개의 공공부문 일자리가 위험에 처해 있다.

정권교체와 정치적 불안정성이 지속되고 있는 북아프리카와 중동지역은 그동안의 자신감에 상당한 부정적 영향이 나타나고 있다. 몇몇 회사들은 그들의 외국 투자 전략을 긴밀하게 재검토하고 있다. 단기적으로 이집트와 튀니지의 무역은 충격을 받을 것으로 예측되며, 리비아는 이미 공급망이 헝클어졌다.

증가하는 유가 역시 무역전망을 더욱 암울하게 하고 있다. 유가 상승은 투자와 지출, 그리고 물동량에 직접적인 영향을 줄 수 있다. 매년 10%씩 상승하고 있는 원유 가격으로 GDP 성장은 0.25% 하락하고 있으며, 이는 세계 무역에 악영향을 미쳤다.

올 무역성장률 6~9% 예측 이머징마켓 역할 중요

그러나 장기적인 관점에서 봤을때, 경제학자들과 전문가들은 세계 무역이 상승할 것이며, 일본정부의 재건 프로그램을 통한 무역회복도 이뤄질 것으로 믿고 있다. 수입부문의 경우, 이미 긍정적인 반응이 나타나고 있다. 최근 일본의 리퍼 물동량은 지역 생산품과 어류의 방사능 오염으로 생산이 중단됨에 따라 상승하고 있다.

이러한 상황에서 해운전문가들은 올해 무역성장률은 약 6~9%로 예측하고 있으며, 이는 2010년에 비해 둔화된 것이다. 향후 5~10년간 무역성장률 역시 둔화될 것이다. 전문가들은 세계 무역의 발전이 가장 빠른 수준으로 회복한다고 가정했을때 약 5~7%의 성장속도를 보일 것으로 예상했다.

외신에 의하면, APM T 측은 “세계 컨테이너 해운 산업은 소위 말하는 ‘New Normal' 전략을 취하고 있으며, 각 회사는 새로운 상황에 맞는 서비스를 제공하고 투자하고 있다”고 밝혔다. APM T는 아프리카, 남미, 중동, 아시아 등 이머징 마켓을 미래 무역의 ‘열쇠’로 인식하고 있다. 관계자에 따르면, “이머징 마켓에 대한 투자는 리스크가 상당히 크다. 그러나 우리는 최근 아프리카, 남미의 정치 불안정에도 프로젝트를 진행하고 있으며, 주저하지 않을 것”이라고 밝혔다. 올 1분기 APM T 는 라이베리아, 코스타리카, 페루에 영업소를 오픈했으며, 베트남 남부지역에도 새로운 터미널을 개장했다.

2010년 중국 항만 성장 지속, 국내 항만 두자릿수 성장

2010년 전세계 항만 성적을 확인해 보면 중국항만의 성장이 가장 눈에 띈다. 중국의 컨테이너 항만은 계속해서 강력한 성장세를 보여주고 있으며, 이 중 타이캉(Taicang)항 45.4%, 잉커우(Yingkou), 중국철도 수송의 기점인 렌윈강(Liangyungang), 양쯔강 유역의 가장 큰 항만으로 많은 국제 서비스의 매력을 지니고 있는 난징(Nanjing), 닝보(Ningbo)와 시아멘(Xiamen)등이 두자릿수 이상의 성장세를 기록했다.

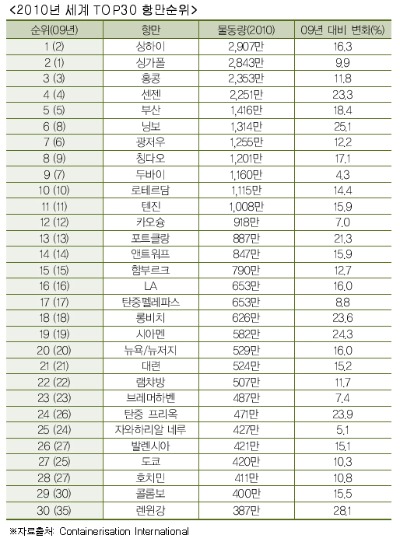

여기에 상하이항은 세계 컨테이너 항만의 왕좌 자리를 싱가폴에게서 뺏었다. 상하이항은 지난해 2,907만teu를 처리해 09년보다 16.3% 상승했으며, 싱가폴항은 2,840만teu를 처리해 9.9% 상승하는데 그쳤다. 결과적으로 중국 항만이 갖고 있는 전세계 컨테이너 물동량의 쉐어는 2010년 더욱 상승했다.

모로코 Tanger Med 선전, 스페인 알헤시라스 부진

우리나라의 컨테이너 항만 역시 두자릿수 이상의 실적 상승을 기록했다. 부산항은 09년보다 18.4% 상승한 1,416만teu를 처리해 5위 자리를 수성했다. 그러나 중국의 닝보항이 1,314만teu로 6위를 기록해 뒤를 바짝 쫓고 있다. 광양항은 전년 181만teu에서 14.5% 상승한 207만teu를 기록했으나, 전세계 항만순위는 09년 57위에서 59위로 두계단 하락했다. 인천항은 189만teu를 처리해 09년 158만teu에서 19.6% 상승했다. 세계 항만순위는 67위에서 66위로 한단계 끌어올렸다.

이머징 국가의 항만들은 쾌속 성장을 보였다. 모로코의 Tanger Med항의 물량은 70% 가까이 상승해 09년 122만teu에서 지난해 206만teu를 기록했다. 특히 동 항만은 스페인의 알헤시라스(Algeciras)항과 지브랄타(Gibralta) 해협 건너편에 위치해 상대적인 이익을 얻고 있다. 새로운 서비스가 개시되고 있으며 많은 비즈니스 기회가 만들어지고 있는 것. 특히, 머스크라인은 몇몇 서비스를 알헤시라스항에서 동 항만으로 변경했다. 동 항만이 서 아프리카행 화물 등에 대한 환적료를 인하했기 때문이다. 이로인해 스페인의 알헤시라스 항은 지난해 8% 물량이 감소해 280만teu를 처리하는데 그쳤다.

알헤시라스 항은 현재 강력한 압박을 받고 있으나 한진해운이 운영하는 Total Terminal Algeciras International은 또다른 희망이다. 한진해운과 UASC 등의 파트너들은 알헤시라스의 화물 물량을 증가시키고 있어, 올해 상당한 물량상승을 기대하고 있다.

밸보아, 탄중페락, 이스탄불, 만잘리노, 시애틀항 30% 이상 상승

파나마의 밸보아(Balboa)항과 말레이시아의 탄중 페락(Tanjung Perak)항은 지역의 환적허브로서 좋은 성과를 거둬 각각 37.1%, 33.5% 물동량이 상승했다. 또한 전통적인 환적 허브는 아니지만 이스탄불(Istanbul)항 내의 'Marpol Complex'의 환적 물량이 몇년간 급상승하고 있어, 이스탄불항의 물량도 34.4% 증가했다. 밸보아항의 경우, 파나마운하의 남쪽 끝에 있는 지리적 장점과 편의성, 낮은 가격이 강점으로 꼽힌다. 또한 동 항은 원양선사에게 운하 환적에 대한 환적료 인하를 제공하며, 현대적인 인프라는 대형선박이 화물을 빠르게 처리할 수 있게끔 돕고 있다. 특히 남아메리카의 서안-중앙아메리카의 허브로서 역할을 할 수 있는 입지는 최고의 강점이다. 두 지역간 많은 항만들이 현재 개발 중이며, 동 항이외에 충분한 직기항 서비스가 아직 이뤄지지 않고 있다.

특히 시애틀 항은 라이벌 항인 타코마(Tacoma)항의 물량을 가져옴으로써 더욱 큰 이익을 봤다. 타코마항의 물량은 6% 하락한 146만teu를 기록했다. 2006년 이후로 타코마항의 물량은 28.5% 하락해, 210만teu에서 146만teu까지 떨어진 상태이다.

러시아 수도 모스코바(Moscow)의 관문항인 상트페테르부르크(St.Peterburg)항은 지난해 43.7% 물량이 상승해 190만teu를 기록했다. 동 항만은 원유 및 가스 가격의 강점과 러시아 수입업자의 회복으로 인한 효과를 톡톡히 봤다.

한편, 바하마의 Freeport항은 물동량이 13% 하락해 110만teu를 처리하는데 그쳤으며, 이웃항인 푸에토리코(Puerto Rico)의 산 후안(San Juan)항 역시 9% 하락한 150만teu를 기록했다.

그 외에도 Damietta항, Gioia Tauro항, 여기에 놀랍게도 Salalah항은 지금까지 굳건한 성장세를 보였으나 2010년 상당한 물량하락을 보였다. Damietta와 Gioia Tauro항은 타 항만의 경쟁으로 환적화물의 감소가 발생했으며, Salalah항은 머스크라인이 몇몇 마켓에서의 피더전략을 변경함에 따라 물량 감소가 일어났다. 이는 Salalah항이 소수 고객에게 의존하고 있다는 취약성을 단적으로 보여주고 있다. 이러한 이유로 동 항의 터미널 운영사인 APM T는 자유무역지대의 확장과 북 예멘 지역의 관문항으로서의 시설확장을 노리고 있다.

올해 역시 전세계 항만산업의 경쟁은 격화될 것으로 보인다. 특히 1분기 자연재해 및 정치·경제적 변수를 어떻게 극복하느냐가 지난해의 ‘성공’재현의 열쇠가 될 것으로 보인다. 많은 전문가들은 작년에 비해 성장 속도는 둔화될 것이지만, 전체 물동량은 상승해 전 세계에서 5억 4,200만teu가 처리될 것으로 예상하고 있다.

- 기자명 김승섭

- 입력 2011.06.29 14:19

- 댓글 0