원자재·후판가 인상, 신조선가 상승으로 이어져

금융위기 이후 신조발주 감소, 후판공급 증대가 변수

조선산업의 후판소비는 선종별 구성비에 따라 변화폭이 크게 나타나고 있지만 2000년 이후부터 약간 높아지는 추세이다. 산업연구원에 따르면, 조선산업의 후판소비는 2003년 254kg/GT에서 2007년에 260~270kg/GT로 다소 높아졌으며, 국내 주력 선종이 컨테이너선과 특수선박이라는 점에서 후판소비가 높아지고 있다. 2000~2007년에는 전체 조선산업에 비해 높은 원단위를 기록하는 컨테이너선(281kg/GT)과 LPG선(380kg/GT)의 생산이 증가하면서 전체 조선용 후판의 원단위 상승 요인으로 작용하고 있다.

국내 조선용 후판의 강종별 비중을 살펴보면, 선박의 고강도화, 대형화에 따라 고장력강 비중이 소폭 늘어나고 있다. 2000년~2003년 동안 건조된 선박의 경우 일반강과 고장력강의 비중이 60대 40이었으나 2004년~2007년 기간에는 56대 44로 변화됐다. 선형별로는 벌크캐리어, 일반화물선에서 고장력강 비중이 다소 낮아진 반면, 컨테이너선의 고장력강 투입비중은 높아졌다. LNG선에 투입되는 강종별 비중은 급격하게 변화하고 있는데, LNG선의 경우 모스 타입에서 멤브레인 타입으로 이행되면서 이 같은 변화추이가 계속되고 있다.

2000년부터 금융위기 이전까지 조선업황은 사실상 최고조를 이루며 후판가격도 급등했다. 국내 조선업계는 대형 조선사가 주도하는 형태에서 2000년대 중후반부터 일부 중소형 조선사의 급성장과 조선업 신규 진출이 증가하면서 중소형 조선사의 비중이 증대되고, 수주물량 증가와 조선업 호황에 따라 대형 조선사뿐만 아니라 중소형 조선사의 조선소 신증설도 활발하게 진행됐다.

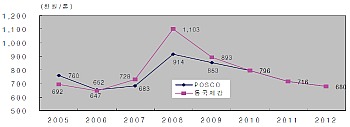

2007년 최고의 실적을 기록한 국내 조선업계는 2008년 들어서 세계적인 수주량 감소에 따라 수주물량이 다소 감소하긴 했으나 시장 점유율에서 오히려 확대됐고, 선박건조에 있어서 중요한 원자재인 후판의 국내 공급부족으로 후판의 조달이 원활하지 않고 가격 또한 지속적으로 상승하여 조선사의 경영 애로요인으로 지적됐다. 이에 따라 포스코와 동국제강은 당해 4월(2008년 4월) 조선용 후판가격을 각각 18%, 23% 인상하여 78만 5,000원, 101만원에 이르게 됐다.

당시 세계 30위권 조선사 중에 중소형 조선사는 2000년말 대동조선(STX그룹에 인수) 1개사에 불과했으나, 2008년 3월 현재 4개사(성동조선해양, SLS조선, SPP조선, SPP해양조선)로 증가했고, 수주잔량 비중이 2003년 말 100만CGT, 3.8%에서 2008년 1,550만CGT, 23.2%로 급증했다.

2004~2008년 공급부족, 수요증가로 후판가격 상승

국내 후판 생산업체는 포스코와 동국제강 2개사로 포스코가 국내 생산의 약 2/3을 차지하고 있다. 후판은 一物二價가 적용되는 품목으로 동국제강의 후판가격이 포스코보다 높게 형성(포스코는 후판 원재료인 슬라브의 자체 생산설비를 보유)되며, 선급재가 비선급재보다 낮은 가격에 매매됐다. 그러나 2009년 2월 이후 포스코와 동국제강의 후판 가격이 82만원으로 동일해지고 일반용과 조선용 후판 가격차이도 없어졌다. 이는 조선경기 급랭에 따른 수요 부진과 내수 침체를 겪고 있는 중국과 일본이 최근 한국 조선사에 저가 수출을 확대했기 때문이다.

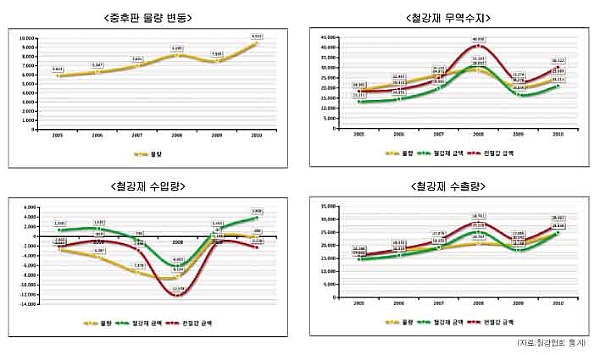

2000년대 들어 후판소비의 연평균 증가율은 10.3%인데 비해 생산은 오히려 6%대의 성장에서 4%대로 증가율이 둔화되기도 했다. 이에 따라 수입은 연평균 23.9%로 급증했다. 국가별로는 일본에서 전체 수입량이 60% 이상을 조달했으나 2004년 이후 중국산 수입이 급증하면서 2008년에는 중국산 수입비중이 일본을 초과했다.(중국 57.0%, 일본 40.9%)

국내 공급업체들은 1998년 이후 설비 신설이 없었으나 현대제철이 2010년 4월부터 후판생산에 들어가 2010년에 100만t 생산규모를, 올해에는 150만t으로 늘리면서 3강 구도로 재편될 것으로 보인다.

국내 후판가격은 2004년부터 2008년까지 공급부족과 철광석 가격인상 등의 원가 요인으로 상승했다. 특히 조선용 후판은 공급부족과 조선업 호황에 따라 2006년 9월 이후 지속적으로 상승했다. 결국, 국내 조선용 후판수요의 급증으로 초유의 후판부족 사태와 후판가격 급등이 초래되어 원가에 반영되면서 신조선가도 급등세를 이어갔다. 그러나 이러한 후판 공급난은 2008년 금융위기를 기점으로 건설경기 침체와 조선수주량 감소, 인도지연, 계약해지 등으로 수요가 감소하자 후판가격도 조정받기 시작했다.

중국 조강생산 증대, 현대제철 후판 생산 가동

중국의 조강규모는 2005년 2억 4,900만톤에 머물렀으나 조강생산의 10%를 점유하는 민영 철강사의 설비 신설로 공급이 확대됐다. 중국의 중후판 생산은 매년 약 20% 내외의 높은 증가율을 기록하는 증가세가 지속되었고, 이러한 증가세는 건설용 후판의 공급확대와 선급용 등 제강업체들의 제품생산의 고급화 전략으로 추진됐다.

중국의 후판생산을 업체별로 보면, 상해보강이 최대 생산업체로 나타나고 있으며, 안산강철, 무한강철, 제남강철 등의 순으로 나타났다. 중국의 철강재 생산은 2005년에 보산강철, 상담강철이 각각 140만톤을 증설하는 등 총 510만톤의 신규 중후판 설비가 늘어나고 있고, 중국의 중후판 설비능력은 향후 5년 내에 1,600만톤 가량이 증가할 것으로 조사됐다.

1998년 보산강철이 상해야금국 산하 철강사와 매산강철을 흡수하여 세계적인 규모의 상해보강그룹(상해보강)으로 탄생했고, 상해보강은 자동차, 조선 등 6대 정품 생산을 확대해 나간다는 전략을 추진하고 있다. 보산강철고분유한공사 중에서 상해 제1강철(집단)유한공사가 조선용 강판과 강관, 컨테이너용 강재 생산을 전담하고 있고, 무한강철은 2005년 조강생산능력을 900만톤으로 확장하며 조선용 광폭 후판 등을 중점 개발제품으로 개발했다.

2009년에 들어서 조선경기의 급격한 침체의 영향으로 후판 수요가 급감했다. 조선업계가 수주한 선박의 일부 계약이 취소되거나 지연됨에 따라 후판업체들은 수급악화에 대응하기 위해 감산, 제고 우선 소진 등을 추진했다. 그러나 중국, 일본 등의 덤핑 수출 공세로 시황이 더욱 악화됨에 따라 국내 업체들은 수차례에 걸친 가격인하로 대응하기도 했다.

중국과 일본산 조선용 후판가격은 2008년 11월 각각 120만원, 170만원에서 2009년 초 70~80만원까지 하락했다. 이에 따라 2008년까지 세계 최저가격을 유지해왔던 포스코도 2009년 5월 기존 92만원에서 82만원으로 인하했고, 동국제강도 2008년 141만원까지 인상하던 가격을 2009년 세 차례 가격조정을 통해 82만원까지 인하했다.

2010년 4월 현대제철이 조선용 후판을 본격 공급하며 후판시장에 경쟁이 본격적으로 시작됐다. 현대제철은 2010년 조선용 후판 100만t을 출하했고, 올해는 150만t 생산능력을 갖추어 조선용 후판시장에 점유율을 확대해 나간다는 방침이다.

현대제철이 조선용 후판을 공급함으로써 국내 후판시장은 포스코, 동국제강 양강체제에서 3각 체제로 전환됐다. 2009년 기준으로 국내 후판 내수시장은 포스코가 35%, 동국제강이 30%, 중국과 일본 등에서 수입한 제품이 35%를 차지했으며, 중국의 공급량 확대와 현대제철의 본격 가동으로 후판시장은 새로운 양상을 띠게 됐다. 국내 후판시장은 전형적인 공급부족상황이었으나 포스코와 동국제강 역시 후판 생산설비를 증설하면서 전체적으로 공급량이 500만t정도 늘어나게 됐다.

후판가 상승 선박 건조원가 상승 초래

후판가격이 30%(40%) 상승시 영업이익률은 대형사는 2~3%(3~4%)p 정도, 중소형사중 ‘중견3사’는 4.4~5.2%(5.9~6.9%)p 하락시킬 수 있는 요인으로 분석됐다. 이에 따라 후판가격 상승은 원가상승 요인으로 작용하여 조선사들의 수익성을 악화시킬 요인이 될 수 있으나 국내 대형 조선사들은 이익을 크게 악화시키지 않을 것으로 예상되는 반면, 중소 조선사의 경우 후판의 원활한 조달여부와 더불어 후판가격 상승에 따른 원가 상승이 경영에 커다란 부담요인이 될 것으로 분석했다.

한편, 금융위기 이후 조선업 침체가 지속됨에 따라 후판 수요가 감소하고 세계 후판 공급이 과잉현상을 보이고 있다. 국내 중소 조선사들은 2~3년간 구조조정을 진행하고 있고 수주량과 발주 취소 등으로 당분간 수요 부진이 지속되나 국내 후판 공장 증설로 공급은 증가하는 실정이다. 또 2007년부터 진행된 중국과 일본의 급격한 후판 생산능력 확장으로 중장기적으로 공급과잉이 발생하는 것으로 나타났으며, 중국 바오산 강철의 경우 2007년에 차세대 후판으로 불리는 TMCP강(Thermo Mechanical Control Process)의 세계 선급 인증을 획득하여 품질 경쟁력을 확보한 것으로 알려졌다.

2009년 큰 폭으로 하락한 후판가격은 2010~2011년 생산능력 확충에 따른 공급과잉으로 하락세가 심화될 것으로 예상되고 있으나 최근 원자재가격 급등으로 철강업체들이 후판가 인상에 나서고 있다. 이와 관련하여 세계 대형 선사들은 일찌감치 대형선박 발주에 나서고 있고, 원자재 가격 상승과 선박발주 증가가 또다시 신조선가격 상승으로 이어질 것이라는 전망이 우세하다.