유럽 선복이용률 만재수준, 북미 물류혼잡 내년 1분기까지 지속 전망

동남아 변이바이러스 확산에 생산망 약화, 항로별 운임 소폭 등락

국제통화기금(IMF)은 수정 ‘세계 경제 전망보고서’에서 2021년 세계경제성장률을 6%로 유지하고 선진국 성장률 전망은 0.5%포인트 상향 조정한 5.6%, 신흥시장 및 개발도상국 성장률 전망은 0.4%포인트 하향 조정한 6.3%로 전망하였다. 백신 접종률이 높은 선진국의 경우 올해 하반기 경제활동이 정상으로 회복될 것으로 예상하나 백신이 부족한 국가는 여전히 새로운 코로나 확진자와 사망자 증가로 경제가 심각한 도전에 직면할 것으로 예상하고 있는 것이다.

2021년 7월 글로벌 제조업 구매관리자지수(PMI)는 56.3%로 전월 대비 0.5%포인트 하락하여 세계 경제가 여전히 회복 추세를 유지하고 있지만 지속적인 둔화 조짐이 있는 것으로 추정된다. 7월 아시아 제조업 구매관리자지수(PMI)는 51.2%로 전월과 동일한 수준으로 2개월 연속 전월대비 하락세를 마감하였으나 아시아지역은 변이바이러스 확산으로 불안정하다. 7월 중국 제조업 구매관리자지수(PMI)는 50.4로 홍수, 폭염 등의 기상 이변과 신규 수출 주문 감소, 원자재 가격 상승 등의 대외 요인으로 지난 3월(51.9) 이후 4개월 연속 하락하였으며 일부 전문가들은 향후 중국 경제성장 둔화를 우려하고 있다.

중국은 감염자제로정책(病毒淸零)에 따라 코로나19 확진자가 발생하면 바로 지역봉쇄 등을 취하는 강력한 방역정책과 홍수 등 기상이변 영향으로 7월 경제지표가 생산·소비·투자 등 모든 측면에서 예상보다 부진하고 기저효과를 고려한 2년 평균(20~21년) 성장 추세도 생산(20~21. 6월 6.5%→7월 5.6%)뿐만 아니라 투자(4.4%→4.3%) 및 소비(4.9%→3.6%) 등의 수요도 둔화되고 있다. 이러한 영향으로 중국 경제전망을 IMF는 8.4%→8.1%, 골드만삭스는 8.6%→8.3%, 모건스탠리는 8.6%→8.2% Nomura는 8.5%→8.2%로 하향 조정하였다.

중국해관 통계에 따르면, 위안화 기준으로 올해 1~7월 중국 수출입 총액은 21조 3,400억 위안으로 전년동기대비 24.5% 증가하고 2019년 동기대비 22.3% 증가하였다. 그 중 수출액은 11조 6,600억 위안으로 전년동기대비 24.5% 증가하고 2019년 동기대비 23% 증가하였으며, 수입액은 9조 6,800억 위안으로 전년동기대비 24.4% 증가하고 2019년 동기대비 21.4% 증가하였다. 무역 흑자는 1조 9,800억 위안으로 전년동기대비 24.8% 증가하였다.

7월 중국 수출입 총액은 3조 2,700억 위안으로 전년동기대비 11.5% 증가하고 전월대비 0.8% 감소하였으며 2019년 동기대비 18.8% 증가하였다. 그중 수출은 1조 8,200억 위안으로 전년동기대비 8.1% 증가하고 전월대비 0.1% 증가하였으며 2019년 동기대비 18.9% 증가하였다. 수입은 1조 4,500억 위안으로 전년동기대비 16.1% 증가하고 전월대비 1.9% 감소하였으며 2019년동기대비 18.7% 증가하였다. 무역 흑자는 3,626억 7,000만 위안으로 전년동기대비 15.3% 감소하였다.

중국 총 수출액의 59%를 차지하는 기계·전기제품 1~7월 수출액은 6조 8,800억 위안으로 전년동기대비 25.5% 증가하였다. 그 중 자동 데이터처리 장비 및 그 부품은 8,792억 8,000만 위안으로 14.2% 증가, 휴대폰은 4,852억 1,000만 위안으로 15.6% 증가, 자동차(섀시 포함)는 1,140억 8,000만 위안으로 102.5% 증가하였다.

총 수출액의 17.9%를 차지하는 노동 집약적 제품의 1~7월 수출액은 2조 900억 위안으로 11.8% 증가하였다. 그중 의류 및 의류 액세서리는 5,703억 2,000만 위안으로 22.2% 증가, 마스크를 포함한 직물은 5,198억 9,000만 위안으로 17.9% 감소, 플라스틱 제품은 3,460억 4,000만 위안으로 27.1% 증가하였다.

7월 세계 주요 컨테이너화물 처리 항만 중 상하이항은 370.2만 TEU를 처리하여 전월대비 9.6%, 전년 동월대비 5.1% 각각 감소하고 전년누계대비 11.2% 증가하였다. 싱가폴항의 처리량은 312.4만 TEU로 전월대비 0.3%, 전년동월대비 3.6%, 전년누계 4.7% 각각 증가하였다. 닝보-저우산항의 처리량은 261.3만 TEU로 전월대비 7.7%. 전년동월대비 3.5% 각각 감소하고 전년누계대비 17.1% 증가하였다. 선전항 처리량은 238.4만TEU로 전월대비 28.6% 전년동월대비 16.7%, 전년누계대비 19.8% 각각 증가하였다.

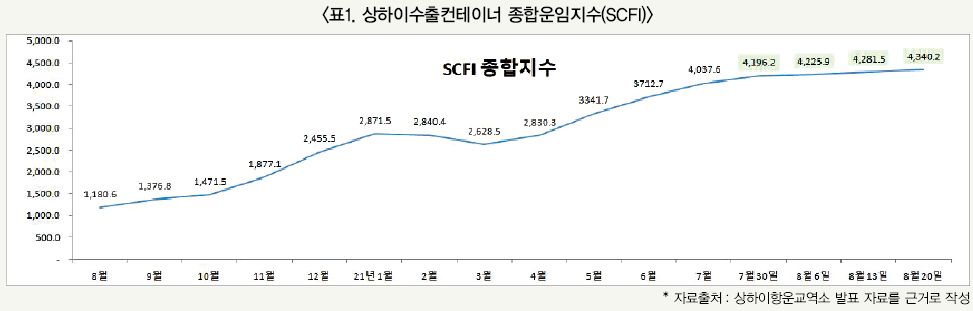

상하이항운교역소(上海航運交易所)가 발표한 최근 4주간 상하이 수출컨테이너운임지수(SCFI) 추세를 보면 7월 30일 4,196.2달러 / TEU로 전주대비 2.35% 상승, 8월 6일 4,225.9달러 / TEU로 전주대비 0.71% 상승, 8월 13일 4,281.5달러 / TEU로 전주대비 1.32% 상승, 8월 20일은 4,340.2달러 / TEU로 전주대비 1.37% 상승하여 종합운임지수가 지속 상승하고 있다.

유럽항로는 델타 변이바이러스 확산으로 대부분의 유럽 국가들이 방역 통제에 어려움을 겪고 있고 해상물류 운송시장은 성수기에 접어들고 있으나 항만 및 내륙운송의 혼란이 지속되어 상하이에서 유럽으로 가는 선박의 선복 이용률은 만재 수준을 유지하고 있다. 최근 4주간 해상운임은 7월 30일 7,395.0달러/TEU로 전주대비 3.76% 상승, 8월 6일 7,418.0달러/TEU로 전주대비 0.31% 상승, 8월 13일 7,407.0달러/TEU로 전주대비 0.15% 하락, 8월 20일은 7,398.0달러/TEU로 전주대비 0.12%로 2주 연속 소폭 하락하였다.

지중해 항로는 기본적으로 유럽 항로와 유사하나 해상운임은 소폭의 상승세를 지속하고 최근 4주간 해상운임은 7월 30일 6,991.0달러/TEU로 전주대비 0.43% 상승, 8월 6일 7,042.0달러/TEU로 전주대비 0.73% 상승, 8월 13일 7,051.0달러/TEU로 전주대비 0.13% 상승, 8월 20일은 7,080.0달러/TEU로 전주대비 0.41% 상승하여 최고치를 계속 경신하고 있다.

미국항로는 미국의 강력한 백신접종 정책에도 불구하고 8월 17일 미국의 코로나19 신규 확진자 수는 20만 명을 넘어서고 방역상황은 여전히 심각하다. 해상 운송시장은 계절적 글로벌 성수기에 진입하고 있으나 미국의 항만 및 내륙 물류혼잡이 개선되지 않아 미국이 글로벌 물류혼란의 근원지가 되고 있다. 이것은 내년 1분기까지 개선되기가 어려울 것으로 전망된다.

미 서안 항로의 최근 4주간 해상운임은 7월 30일 5,518.0달러/FEU로 전주대비 2.41% 상승, 8월 6일 5,555.0달러/FEU로 전주대비 0.67% 상승, 8월 13일 5,744.0달러/FEU로 전주대비 3.40% 상승, 8월 20일은 5,927.0달러/FEU로 전주대비 3.19% 상승하여 최고치를 계속 경신하고 있다. 미 동안 항로의 경우 7월 30일 10,067.0달러/FEU로 전주대비 2.20% 상승, 8월 6일 10,167.0달러/FEU로 전주대비 0.99% 상승, 8월 13일 10,452.0달러/FEU로 전주대비 2.80% 상승, 8월 20일은 10,876.0달러/FEU로 전주대비 4.06% 상승하여 최고치를 계속 경신하고 있다.

중동 항로는 미국과 유럽으로 투입되는 선복 및 공 컨테이너 부족 영향을 지속적으로 받고 있고 중동 항로에 투입되는 선복량이 감소함에 따라 해상운임 인상이 지속되고 있다. 최근 4주간 해상운임은 7월 30일 3,553.0달러/TEU로 전주대비 2.07% 상승, 8월 6일 3,584.0달러/TEU로 전주대비 0.87% 상승, 8월 13일 3,643.0달러/TEU로 전주대비 1.65% 상승, 8월 20일은 3,720.0달러/TEU로 전주대비 2.11% 상승하여 최고를 계속 경신하고 있다.

동남아 항로는 변이바이러스 확산에 따른 동남아 지역의 생산망 약화로 중국에서 동남아로 수출되는 화물은 소폭 감소하고 있다. 그러나 동남아항로 해상운임은 미국 및 유럽 항로의 영향을 받는 중형급 선박이 투입되는 포트클랑과 자카르타 항로 운임은 소폭 상승하고 미국 및 유럽항로에 투입되는 선박에 영향을 받지 않는 비교적 소형선박이 투입되는 호치민과 람차방 항로 운임은 지속 하락하고 있다. 베트남 호치민 항로의 최근 4주간 운임은 7월 30일 447.0달러/TEU로 전주대비 1.97% 하락, 8월 6일 438.0달러/TEU로 전주대비 2.01% 하락, 8월 13일 429.0달러/TEU로 전주대비 2.05% 하락, 8월 20일은 425.0달러/TEU로 전주대비 0.93% 하락하여 최고를 계속 경신하고 있다. 태국 람차방 항로의 최근 4주간 운임은 7월 30일 766.0달러/TEU로 전주대비 0.65% 하락, 8월 6일 773.0달러/TEU로 전주대비 0.91% 상승, 8월 13일 777.0달러/TEU로 전주대비 0.52% 상승, 8월 20일은 789.0달러/TEU로 전주대비 1.54% 상승하였다.

Fitch에 따르면, 2021년 5월 기준 미서부 항만의 컨테이너 처리량은 2020년 동기대비 37%, 2019년 동기대비 17% 증가하고 미동부 항만의 컨테이너 처리량은 2020년 동기대비 23%, 2019년 동기대비 16% 증가하였다. 또한 2021년 1~6월 롱비치항의 컨테이너 처리량은 2020년 동기대비 33% 증가하고 LA항의 컨테이너 처리량이 2020년 동기대비 48.2% 증가하였다.

이러한 화물 증가와 항만 및 내륙물류 혼잡으로 상하이에서 로스앤젤레스항과 롱비치항을 거쳐 시카고까지 컨테이너를 운송하는데 소요되는 시간이 35일에서 73일로 늘어났으며 이는 한 컨테이너가 상하로 다시 돌아오는데 약 146일이 소요되고 이는 시장 가용 수송력의 50%가 추가로 필요함을 나타낸다.

델타 변이바이러스가 전 세계로 빠르게 확산되면서 이미 통제되지 않는 컨테이너 운송시장은 더욱 혼란스러워지고 있으며, Alphaliner에 따르면 지난 12개월 동안 아시아-북미 항로 수송력은 30.6% 증가하고 아시아-유럽 항로의 수송력은 19.7% 증가하였다.

해상운송 시장이 전통적인 성수기에 접어들면서 상품 주문이 지속되고 상품 수요가 여전히 높은 수준에 있지만 최근 아시아 국가의 코로나19 확진자 증가로 공장 가동이 중단되고 상품 출하 시기가 지연되면서 컨테이너 운송시장은 현재의 심각한 선복 부족과 컨테이너 부족은 다소 완화될 수 있으나, 일부 화물운송이 4분기로 연기되어 4분기 해상 운송시장 혼란을 가중시킬 수 있다.

글로벌 물류기업인 Kuehne+Nagel 자료에 따르면, 코로나19로 여러 국가의 국경 통제, 사회적 거리두기, 공장 폐쇄 및 항만 인프라에 대한 지원시설 부족에 따른 공급망 효율성 저하와 혼잡 등으로 현재 전 세계적으로 350척 이상의 컨테이너선이 항만 정체로 항만 밖에서 대기하고, 이로 인해 배송이 지연되고 있다. 또한 미국 서부 LA와 롱비치 항에서는 현재 22척의 컨테이너선이 입항 대기 중이고 입항에 약 12일 대기가 필요하다.

2015년 미국 서부 해안 항만에서 노동분쟁으로 인한 혼잡 이후 정상화되기까지 6개월이 소요되었는데 이번 항만 혼잡은 전 세계적이므로 더 오래 걸릴 것이라고 예측되며, 지속되는 물류망 병목현상과 항만 혼잡으로 하반기 해상운임은 상승하나 그 상승폭은 둔화될 것으로 예상되며, 최근 코로나19 재확산과 각 국가의 경제성장 둔화 조짐은 해운시장 전망을 어렵게 할 수 있다.

* 상기 내용은 상하이항운교역소, 중국 해관, 중국 통계국, 해운·물류 전문지 등의 자료와 전문가들의 의견을 참고하여 작성하였으며 인천항만공사의 정책과 다를 수 있습니다.