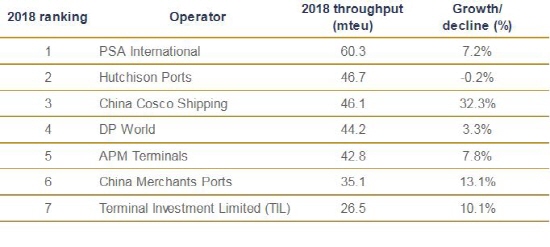

2023년 컨터미널 이용률 79%, 글로벌 GTO 7개사 시장 확대…PSA 1위

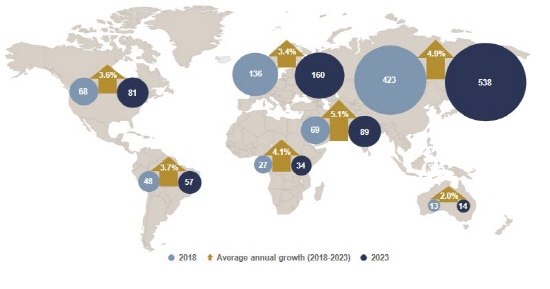

오는 5년간(2019-2023) 전 세계 컨테이너항만 수요 성장세는 연평균 4.4%이며, ‘빅 세븐(Big 7)’으로 대표되는 상위권 글로벌 항만 오퍼레이터들의 시장 확대가 두드러지는 것으로 나타났다.

드류어리가 최근 발간한 ‘2019년 글로벌 컨테이너터미널 오퍼레이터 연간 리뷰와 전망(Global Container Terminal Operators Annual Review and Forecast 2019)’ 보고서에 따르면, 글로벌 컨테이너항만 수요는 광범위한 불확실성 가운데 완만한 성장세가 예상된다.

전 세계 컨테이너 항만 물동량은 2018년 7억 8,400만teu에서 2023년에는 9억 7,300만teu로 증가할 것으로 예측된다. 각국 컨항만의 처리능력 확장계획도 더디게 진행되면서 연평균 약 2%의 처리능력 증가가 예상된다. 이에 따라 대다수 컨테이너 터미널의 평균 이용률은 증가할 것으로 보인다. 또한 지난 몇 년간 투자자들의 그린필드 프로젝트 투자 감소 등이 반영되어 글로벌 컨터미널 평균 이용률은 2018년 70%에서 2023년에는 79%로 증가할 것으로 전망된다.

다만 중동과 남아시아, 동남아시아 및 극동지역의 컨터미널 이용률은 평균 보다 더 높을 것으로 예측된다. 특히 중국의 경우 2023년까지 이용률 100% 라는 가파른 상승세가 예상되고 있다. 드류어리는 “중국에서는 빠른 속도로 진행되던 항만 처리능력 확대사업이 보류되었고, 항만 및 터미널 오너십이 대형 그룹으로 통합하는 추세”라면서 “이는 중미 관세전쟁과 보호무역주의, 국제 무역증가세의 불확실성 등에 더해져서 중국 정부가 조심스러운 행보를 보이고 있다”고 분석했다.

글로벌 컨터미널 시장은 ‘빅 7’의 상위권 오퍼레이터들이 주도하고 있다. PSA와 허치슨이 각각 1위와 2위를 점하고 있다. 허치슨포트의 지분 20%를 점하고 있는 PSA의 경우 2018년 물동량은 7% 증가한 6,000만teu를 기록했다, 반면 허치슨은 4,700만teu를 유지하고 있다. 코스코는 OOCL 인수와 함께 30%의 처리물량 증가세를 보이면서 2018년 3위로 도약했다. 이는 2017년 5위에서 2계단 상승한 수치다.

DP월드와 APM터미널은 각각 1계단씩 순위가 내려가 4위와 5위에 머물렀다. 이중 APM터미널은 계열사인 머스크라인과의 긴밀한 협력으로 인해 선사 물량을 상당수 확보했으며 약 8%의 물동량 증가세를 보였다. 6위와 7위는 각각 차이나 머천트(3,500만teu), TiL(2,650만teu)이 차지했다.

드류어리는 “‘빅 7’ 오퍼레이터 중심의 프리미어 리그가 점점 부상하고 있으며, 이들은 2018년 기준 전 세계 글로벌 물동량의 약 40%를 처리하고 있다. 특히 코스코는 가파른 상승세를 보이고 있다”고 분석했다.