선사들 4분기부터 바빠진다…공급 ‘불확실성’은 여전

안정적 공급·가격·안전성·단속문제 ‘우려’, 해운사-정유사 수급 온도차 “가봐야 안다”

해운선사들이 올해 4분기부터 바빠질 것으로 보인다. 2020년 IMO 황산화물 환경규제에 대응하여 3개월 전부터 선박연료를 저유황유로 전환하기 위한 작업을 본격화할 것으로 예상된다. 선사들은 저유황유의 안정적 공급과 가격, 안전성, 단속 등의 불확실성을 여전히 우려하고 있다. 저유황유를 둘러싼 핵심 이슈와 주요 해운사들의 대응상황을 점검해 본다.

저유황유(LSFO)는 이미 널리 알려진 대로 IMO의 황산화물 규제에 대응하는 해운선사들의 합리적이고 매력적인 선택지다. 국제벙커업협회(IBIA)의 글로벌 선주 대상 설문에서는 IMO 규제에 대응하는 최적의 솔루션으로 저유황유가 꼽혔으며, 드류어리의 조사에서도 선사들은 현존선의 66%에 저유황유를 사용할 것이라 응답했다. 국내 KMI의 조사에서는 국적선의 70%가 저유황유 사용을 고려하고 있다는 결과가 나온 바 있다.

2020년까지 스크러버 설치가 예상되는 선박 규모는 분석기관별로 차이가 있으나 최소 2,500척에서 최대 4,000척이다. 이를 제외한 나머지 선박들은 모두 LSFO나 MGO(마린가스오일)를 사용할 것으로 전망된다.

그러나 현 시점에서도 저유황유를 둘러싼 안정적인 공급 가능성과 가격, 안전성 등의 이슈가 여전히 불확실하여 선사들의 우려가 계속되고 있다. 무엇보다 선사들은 ‘황산화물 규제에 적합한 저유황유를 안정적으로 적합한 가격에 어디에서나 공급받을 수 있는가’에 대한 걱정이 크다.

주요 벙커링 컨항만 적합유 공급 가능성은 높아져

HSFO 300만배럴→LSFO 전환돼야, 공급 타이트

1-2년 전만 해도 전 세계 항만에서 적합유의 공급이 어렵다는 전망이 지배적이었다. 정유업계의 실질적인 관련설비 투자 및 생산 결정이 진행되지 않았기 때문이다. 다행히 현재는 정기 컨테이너 선사들이 기항하는 메이저 항만에서는 저유황유의 공급 가능성이 높다는 분석과 전망이 잇따라 나오고 있다. BP, 쉘(Shell), 엑손모빌(ExxonMobil) 등 글로벌 메이저 정유사들은 저유황유의 생산 뿐 아니라 공급지역 항만을 최근 잇따라 공개했으며, 황함유량 0.5% 적합연료유를 충분히 제공할 수 있다고 공식 발표했다. 이에 싱가포르, 홍콩, 로테르담 등 세계 주요 벙커링 항만에서는 저유황유의 공급이 무난할 것이라는 예상이다. 다만 소형 항만들과 부정기선들의 경우 IMO 규제를 충족하는 저유황유 공급이 쉽지 않을 것으로 전망되고 있다.

IMO 규제 이행 과도기에는 소형선사들과 선주들은 MGO의 사용율이 높을 것으로 예측되며, MGO의 연료비중은 일 200-300만배럴로 증가할 것으로 전망된다. 현 3월까지 전 세계에서 생산된 LSFO는 선박 운항 테스트 목적으로 사용됐으며, 아직 상업적인 공급은 아닌 것으로 전해지고 있다.

HSFO-LSFO 가격차이 확대, 이후 안정화

연료유 안전품질 및 공해상 규제 단속문제

현재 대다수 선박들은 3.5% 고황 함유량을 가진 연료를 사용하고 있다. IMO 규제가 시행되면 고유황 벙커C유 대신 가격이 1.5배 높은 저유황유를 써야만 한다. 우드 맥킨지 등이 발표한 보고서에 따르면, 내년부터 일 300만배럴의 고유황유(HSFO)가 저유황유로 전환되어야 한다. 그러나 저유황유 공급은 다소 타이트할 것으로 보여 저유황유로 전환되는 양은 100만배럴 규모에 그칠 것이란 예상이다.

스크러버 설치 선박이 늘어나면서 고유황유에 대한 수요도 여전히 지속될 것이라는 전망이 나온다. 선박연료의 10-15%는 예전처럼 고유황유를 그대로 사용할 것으로 보인다. 2020년 IMO 환경규제 순응율은 85%로 예상됐다.

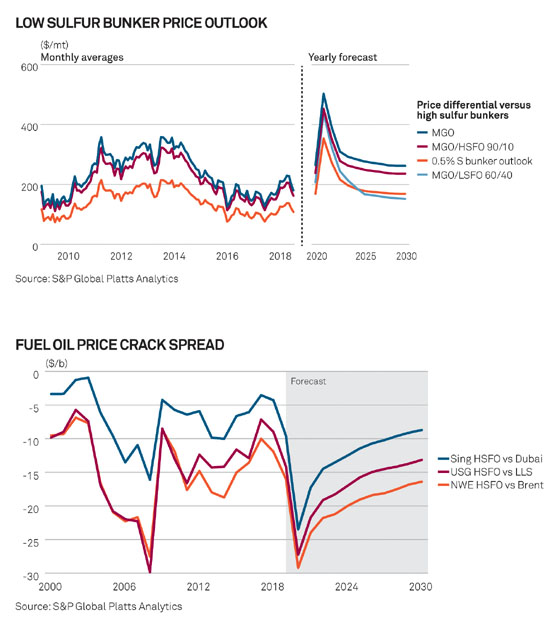

저유황유의 가격이 어느 수준에서 결정될지도 선사들의 초미의 관심사가 되고 있다. 저유황유의 가격은 국제 유가처럼 예측하기가 어려운 게 사실이다. 다만 업계에서는 올해 4분기부터 저유황유 수요가 급증할 것으로 보고 규제 시행 초기에는 공급부족으로 인해 고유황유와의 가격 차이가 크게 벌어질 것이란 공통적인 전망을 내놓고 있다.

시장에서 예상되는 고유황유와 저유황유의 가격차는 톤당 140-200달러이다. 이는 선사들의 전체 연료비용 부담을 상당히 높일 것으로 보인다. 다만 초반에 벌어진 가격차는 2020년 직후에 정유사들이 기술을 진전시키거나 저유황유의 생산량을 늘리면 다시 안정화될 것으로 예상되고 있다. 한 예로 올 1-2월 국내 항만에서 중국 ECA 지역으로 향하는 선박들은 국내 정유사들로부터 저황 MGO를 공급받았는데 수요에 비해 공급이 부족하여 가격이 급증한 것으로 전해지고 있다.

새로운 저유황 선박연료유의 안전성과 품질에 대한 우려의 목소리도 나온다. 일부 오일 메이저사들이 저유황유를 시범용으로 공급했으나 업계에서는 연료 호환성에 대해 걱정하는 눈치다. 점도하락에 따른 기계적 문제가 지적되고 있으며, 아직 규제적합 저유황유에 대한 ISO 표준이 없기 때문에 이에 대한 가이드라인이 필요하다는 의견도 있다. 또한 블렌딩을 통한 저유황유 생산에 있어서는 황성분은 줄이면서 점도를 높이는 정유사들의 추가기술도 개발되어야 한다는 지적이다. 해운업계 한 관계자는 “LSFO에 대한 표준을 만들기 어려운 게 사실이다. IMO 규제는 연료의 황함유량만 낮추었기 때문이다. 만약 표준이 만들어져도 상당한 시기가 걸릴 것으로 전문가들은 보고 있다”고 말했다.

향후 연료 규제의 단속에 대한 문제도 커질 것으로 예상된다. 각 기국·항만국에서는 입항한 선박에 대해 PSC를 통한 연료 검사를 진행하게 된다. 휴대용 황함유량 분석기 및 선박연료유 검증절차 등을 통해 제대로 연료전환을 시행하는지 모니터링하는 것이다. 그러나 영해 밖 공해상에서는 단속이 사실상 불가능하다는 지적이다. 이에 선사들은 규제 미준수 업체들이 오히려 이득을 얻을 경우 공정한 경쟁 환경을 구축하기 어렵다고 우려한다.

이에 오는 5월 런던에서 열리는 IMO의 MEPC 74 회의 결과에 해운업계의 관심이 쏠리고 있다. 이번 회의에서는 황산화물 규제에 관한 세부적인 가이드라인이 제시될 것으로 보인다. 규제 이행 과도기의 고유황유 처리방안, 비공급항만 고유황유 사용 관련 지침, 연료 표준 여부 등이 논의될 것으로 알려졌다. 해수부는 5월말에서 6월초에 동 회의에서 논의된 결과에 대해 부산에서 설명회를 열 예정이다.

국내 해운사-정유사 온도차 “수급 알 수 없다”

해운업계 연간 20억불 추가비용 발생, BAF 부과

국내에서도 저유황유의 수급 향방은 오리무중이다. 저유황유의 수요자가 해운선사라면, 공급자는 정유사이다. 그러나 양 측은 수급을 둘러싸고 확연한 온도차를 드러내고 있다. 선사들은 저유황 선박연료의 구체적인 생산량과 공급지역을 명확하게 알길 원하지만, 정유사들은 탈황 생산설비 및 투자 부담, 고유황유 재고처리 문제 등과 함께 선사들의 저유황유에 대한 정확한 수요 예측이 어렵다는 입장이다. 특히 정유사들은 저유황유 뿐 아니라 스크러버를 설치하는 선박의 고유황유 수요도 지속될 것으로 보이므로, 현재 정확한 저유황유 공급량은 알 수 없다고 말한다. 결국 선사나 정유사 모두 규제 시행까지 수급문제는 ‘가봐야 안다’는 입장이다.

또한 IMO 규제를 9개월 가량 앞둔 현 시점에서도 국내 시장의 분위기는 저황연료유의 순수 유저인 국내 선사들에 비해 정유사들의 저유황유에 대한 관심도가 낮은 것으로 파악된다. 이에 따라 양 측의 지속적인 협력과 파트너십이 필요하다는 목소리도 계속 나오고 있다. 일본은 이미 국토교통성 해사국에서 정유사, 선사 등 이해관계자들과 저유황유의 안정적 공급방안과 운임 가이드라인을 마련한 것으로 알려지고 있다. 이에 우리나라에서도 해양수산부를 중심으로 선사, 정유사, 관련 협회 등이 참여하는 민관 협의체를 구성하고 저유황유의 안정적인 공급과 가격 안정을 위해 보다 적극적으로 나설 필요가 있다는 지적이다.

해운사들의 단체인 선주협회와 정유사들의 단체인 석유협회도 아직 시각 차이를 보이고 있다. 선주협회에서는 석유협회와 이르면 4월경 저유황유 공급협력 MOU를 체결하고 TF를 구성할 것이라는 말이 나오고 있으나, 석유협회 측은 아직 예정된 MOU나 TF는 준비된 것이 없다는 확고한 입장을 밝혔다.

선협 관계자는 “지난해 석유협회를 방문했고 올해 저유황유의 안정적 공급을 위한 구체적인 협의를 서로 진행하기로 했다. 협회간에도 서로 차질없이 준비하자고 이야기했으며, 해수부도 협의체 구성에 참여하도록 요청할 예정”이라고 말했다. 이에 반해 석유협회 관계자는 “MOU나 TF를 위해서는 회원사인 정유사들과 협의해야 한다. 아직 정유사들의 니즈가 없다. 각사는 개별적으로 시장상황을 보며 대응한다는 입장이기에 협회간 MOU 계획은 현재로선 갖고 있지 않다”며 소극적인 입장을 보였다.

한편 해운업계는 선박연료를 저유황유로 전환하면서 연료비 부담이 큰 폭으로 치솟을 것으로 전망하고 있다. 머스크, MSC 등은 연간 20억달러 이상의 추가비용이 발생할 것으로 예상했으며, 전체 해운업계에서는 연간 100-150억달러까지 비용부담이 늘어날 것으로 예측했다.

이에 머스크, MSC, CMA CGM, 하팍로이드, OOCL, ONE, 현대상선 등 주요 선사들은 화주에게 BAF 등으로 추가 연료비를 부과한다는 방침을 세웠다. 지난해부터 저유황유 이용에 대한 비용보전을 화주들과 협의 중에 있으며, 이미 BAF 부과를 시행한 선사들도 있다. 대부분 올해 4분기부터 시장상황을 지켜보며 새로운 BAF를 부과한다는 계획이다. 머스크라인과 하팍로이드의 경우 앞으로 화주들과의 장기계약에서 연료비 변동에 따른 리스크로 인해 ‘올인(all-in)’형 운임계약을 거부한다는 의사를 밝히기도 했다.

글로벌 선사, 저유황유 및 스크러버 각각 대응

저유황유 사용플랜·선원 교육·탱크 클리닝 필요

글로벌 선사들은 임박한 IMO 환경규제에 대응하여 저유황유와 스크러버를 각각 선택하는 전략을 세우고 있다. 일부 대형선은 스크러버를 설치하고, 나머지 선대 및 소형선은 LSFO나 MGO를 쓰는 유연한 운영도 엿보인다.

머스크라인은 저황연료인 LSFO와 LSMGO를 주로 사용하고, 일부 대형선은 스크러버를 장착한다는 방침이다. 머스크는 연간 연료소비량의 약 10%에 해당하는 LSFO를 확보하기 위해 미국 석유정제기업인 PBF에너지 자회사인 ‘PBF Logistics(PBFX)’와 제휴했으며, 탱크터미널 오퍼레이터인 ‘로얄 보팍’과 협력하여 로테르담항에서 약 230만톤의 LSFO 벙커링 체제를 구축했다. 더 나아가 머스크는 3월 중 바이오연료유를 사용한 컨테이너선의 운항 테스트에 들어갈 예정이다. 머스크 탱커스의 경우 LR2 선박 4척에 스크러버를 장착하기로 결정했으며, 선대의 나머지 선박들은 규제적합 저황연료를 사용한다는 전략을 밝혔다.

MSC의 선택지는 스크러버로 나타났다. MSC는 운항 중인 선박 86척에 스크러버를 설치하기로 확정했으며, 신조 중인 2만 3,000teu급 11척에도 스크러버 탑재를 확정했다. CMA CGM의 경우 LNG 추진연료선으로 대응하고 있다. CMA CGM은 2만 2,000teu급 신조 컨선 9척을 LNG 추진연료선으로 건조 중이며, 이를 위해 글로벌 오일 및 가스 메이저인 토탈(Total)사와 2020년부터 연간 30만톤 규모의 LNG 연료 및 0.5% 저황연료에 대한 공급계약을 체결한 바 있다.

하팍로이드는 10척의 선박에 스크러버를 장착하고, LNG 연료추진선 1척을 개조하며, 나머지 선대는 저황연료를 사용한다는 전략이다. 일본 선사 ONE의 경우 저유황유를 현실적인 솔루션으로 채택했으며, 구체적인 저황연료 공급을 위해서 벙커링 업체들과 논의를 진행 중인 것으로 알려졌다.

현대상선은 핵심 선택지로 스크러버를 택했다. 2만 3,000teu급 신조선 12척에 하이브리드식 스크러버가 장착되며, 1만 5,000teu급 신조선 8척에도 하이브리드 레디 스크러버가 탑재될 예정이다. VLCC 신조선박 5척에도 스크러버가 장착되며, 지난해 10월 도입한 1만 1,000teu급 선박 2척에도 스크러버가 탑재되어 현재 테스트 중이다. 운항중인 컨테이너선 19척도 2020년 상반기까지 스크러버 설치를 완료한다는 계획이다.

한편 로이즈선급에 따르면, 현재 전 세계를 운항하는 절반 이상의 선박이 ECA 지역을 운항한 경험이 거의 없는 것으로 나타났다. 이에 저유황유로 선박연료를 전환하는 규제 이행 과도기에는 다양한 시행착오가 발생할 것으로 예상되고 있으며, 선사들의 저황연료 전환작업에 대한 구체적인 사용 플랜이 요구되고 있다. 여기에는 저유황유 전환에 따른 선원들의 교육과 인식개선, 연료 호환 점검, 저유황유 교체 계획 수립, 저유황유 선상 시험운항, 고유황유 소진 등이 포함된다.

대부분 선사들은 이 같은 저유황유 사용플랜을 바탕으로 4분기부터 본격적인 저유황유 전환작업에 들어갈 것으로 전망된다. 운항을 계속해야 하는 선박의 특성상 규제 시행 3개월전인 10월부터는 저유황유에 대한 급유와 연료탱크 청소작업 등이 진행될 것으로 보인다. 국내 한 선사 관계자는 “하반기부터 바빠질 것으로 보인다. 기존 고유황유도 소진해야 하고, 연료 호환 여부를 점검하며 탱크 클리닝도 해야 한다. 선원들의 업무 가중에 대비해 가이드라인을 제시하고 교육도 진행하고 있다”고 전했다.