작년 총 744척 매각, 탱커 ‘폭증’·컨선 ‘둔화’·벌커 ‘부진’

올초 벌써 컨선 10척 해체…선박재활용 협약 5년내 발효되나

IMO 황산화물 연료 환경규제를 1년 앞두고 올해 중고선박의 해체가 급증할 것으로 보여 관심이 쏠린다. 글로벌 해운분석기관들에 따르면, 연비가 나쁜 중고선들을 운항하기 보다 오히려 해체 매각으로 이익을 누리는 선주들이 늘고 있다. 지난해 해체량이 둔화됐던 컨테이너선과 부진했던 벌크선은 올해 반등할 것으로 예측되며, 사상 최대의 해체물량을 기록했던 탱커는 계속해서 활황세를 이어갈 것으로 보인다. 이에 더해 올해부터 선박재활용 협약의 발효를 둘러싼 논의도 본격화할 가능성이 높아지고 있다.

2020년 IMO의 0.5% 황산화물 규제 시행이 목전에 다가오면서 올해부터 전 세계 해체 조선소로 향하는 중고 노후선들이 붐을 이룰 것이라는 전망이 나오고 있다.

영국의 선박중개업체 ‘Braemar ACM’에 따르면, 올해 2월 현재 벌써 10척의 컨테이너선박이 해체매각됐다. 이는 지난해 같은 기간 단 1척의 컨선이 해체된 것에 비해 크게 증가한 수치다. 2020년부터 선박들은 0.5% 이하의 황함유량을 가진 저황연료를 사용해야 하며, 기존의 저렴한 벙커C유나 고황연료(HFO)를 사용하려면 스크러버 시스템을 장착해야 한다. 이에 최근 1-2년새 선주들은 선박의 크기와 무역패턴에 기반해 스크러버에 대한 투자를 단행해왔다. 보통 스크러버 장착 비용은 유닛당 최대 약 1,000만달러로 알려졌다.

현재 시장 전문가들은 새로운 저황연료와 기존 고황연료 간의 가격차이를 톤당 200달러로 예측하고 있으며, 이에 연비가 나쁜 중고선을 서둘러 해체매각하려는 선주들이 늘고 있는 모습이다. 해체되는 선박의 수명도 점점 짧아지는 추세다. 과거 선박의 수명을 보통 25-30년 이상으로 보았다면 현재는 환경규제와 선박기술혁신, 시장 수요 등으로 인해 20년 미만임에도 구식 중고선으로 분류되기도 한다.

그러나 클락슨, Allied Shipbroking 등 글로벌 선박 브로커 대부분은 올해 선박 해체시장의 물량이 늘어날 것이라 공통적으로 예측하면서도 그리 상황이 단순하지만은 않다는 분석을 내놓았다. 철강수요, 시장경기, 환경규제 등 고려해야 할 매개변수가 늘어나 가격 안정성을 추구하는 해체시장의 혼란이 가중될 수 있다는 것이다.

올해 컨선 해체 전망치 30만teu

올초부터 컨테이너 선박의 해체물량이 10척에 이르는 등 속도를 내고 있다. 영국 선박가치평가기관 배셀밸류(VesselsValue)의 선박해체동향에 따르면, 올 1월 에버그린은 22년 선령의 5,364teu급 ‘에버울트라(Ever Ultra)’호와 1,164teu급 ‘에버에이블(Ever Able)’호를 해체 매각했다. 동사는 5,364teu급 2척과 1,164teu급 1척을 추가 매각할 계획으로 알려졌다. 1996년에 건조된 에버울트라호의 해체 매각가는 1,050만달러로 추정된다.

2월에는 이스라엘 선사 Zim이 2004년 건조된 선령 14년의 4,800teu급 ‘Zim Barcelona’호를 해체 매각했다. 해체매각가는 공개되지 않았다.

알파라이너에 따르면, 지난해(2018년) 60여척의 선박(11만teu)이 해체매각됐으며, 이는 최근 7년간 최저 수준으로 2017년 151척(43만 1,000teu)에 비해서도 급감한 수치다. 그러나 올해컨테이너 선박의 해체 전망치는 30만teu로 예상했다. 선주 및 선사들이 고효율 선대 구조조정을 추진하면서 연비가 나쁜 비경제적인 중고선들을 대거 해체매각할 것으로 보았다.

특히 해체 컨선의 수는 하반기부터 더욱 늘어날 것으로 전망했다. 2020년까지 15년 이상의 선령을 가진 잠재적인 해체 대상 컨선의 규모는 400만teu로 집계됐다.

2018년 사상 최대치 도달한 탱커 해체량

지난해 탱커 해체량은 1970년대 이후 사상 최대치에 도달한 것으로 나타났다. 탱커 선주들은 IMO의 2020년 환경규제가 임박하면서 올해도 20년 이상의 노후선박을 대부분 서둘러 해체매각할 것으로 전망되고 있다.

글로벌 선박재활용 중개업체인 GMS에 따르면, 올해도 해체 조선소에는 탱커 물량이 대거 쏟아질 것으로 예상된다. 이 같은 활황세는 2020년까지 지속될 것으로 보인다. 클락슨 리서치는 탱커 해체량이 2015-2016년에는 둔화됐으나 2017년 74척, 2018년 약 100척이라는 기록적인 활황세를 보이며 최근 7년 기준 최고점을 찍었다는 분석을 내놓았다. 특히 지난해 인도와 방글라데시의 해체 조선소에는 대형 원유탱커(VLCC)들의 해체 비중이 높았던 것으로 나타났다. 2018년 탱커시장은 공급과잉과 운임 약세 등으로 운항 및 유지 보다 선박 해체를 통한 인센티브가 큰 것으로 알려지고 있으며 노후 탱커의 해체 가격도 상승세를 보이고 있다.

벌크선 작년 파나막스 2척 해체 불과, 올해 반등하나

지난해 선박해체량에서 최악의 부진을 기록했던 드라이벌크선의 올해 반등 여부가 주목된다. 드라이벌크선은 지난해 420만dwt가 해체되면서 전년대비 71.6%의 하락세를 보였다. 특히 2017년 드라이벌크선 해체량의 23%를 차지했던 파나막스 선종이 2018년에는 단 2척(14만 4,485dwt)만 해체되면서 비중이 3%로 급감했기 때문이다.

이는 그만큼 벌크선 시황이 점진적으로 개선되면서 선주들이 선박 해체가 아닌 운항을 선호하고 있는 것으로 분석된다. 실제로 지난해 해체된 드라이벌크선의 평균선령은 28.1년으로, 2017년 24.7년보다 늘어났다. 또한 벌크선에 대한 수요가 높아지면서 선주들은 당초 예정된 선박 해체 및 재활용 계획을 지연하거나 변경하고, 오히려 계선 선박들을 재운항하는 움직임을 보이고 있다.

다만 올해는 다가오는 환경규제에 대한 영향으로 지난해 보다 더 많은 벌크선의 해체매각이 예상되고 있다. 동시에 저황연료 전환에 따른 운임 및 용선료의 상승도 전망되고 있다.

냉동 전용 운반선도 해체 조선소로 간다

구형의 냉동 전용 운반선들도 인도, 파키스탄, 방글라데시의 해체 조선소로 보내질 가능성이 높아지고 있다.

최근 냉동(reefer) 컨테이너가 증가하면서 기존의 냉동 운반선의 척수는 점점 줄어들고 있는 추세다. 해운 컨설팅 기업 Dynamar의 최근 보고서에 따르면, 지난해 전 세계 신선화물의 해상운송은 냉동운반선과 냉동 컨테이너 2가지 방식으로 운송됐으며, 물동량은 전년대비 약 5% 증가한 1억 1,600만톤을 기록했다.

2018년말 기준 전 세계 냉동 운반선은 총 574척이며 선복량은 1억 8,390만cft이다. 리퍼 컨테이너 선대는 290만teu로 대부분 40피트 하이큐브 컨테이너로 구성돼 있다. 2018년 리퍼 컨테이너 생산량은 13만teu로 계속해서 생산량을 증가할 것으로 전망되고 있다.

현재 서비스 중인 대부분의 냉동 운반선은 1988년-1994년 사이에 건조됐다. 신조 오더북은 완만한 수준을 보이나 실제 2014년 이후 신조 활동이 거의 이뤄지지 않았다. 2014년에 2척, 2015년에 1척, 2018년 상반기에 4척이 건조완료됐으며 선복량은 460만cft이다. 대부분 소형선이며, 30만cft이상은 1,760teu급 3척에 불과하다.

냉동 운반선은 선박의 수명과 관계없이 시장 불황에 따라 해체가 결정되기도 했다. 2017년에는 평균 선령 23년의 선박 25척이 해체조선소로 보내졌다. 2018년 상반기에는 750만cft 규모의 19척의 선박이 해체됐다. 평균 선령은 33년이었다.

환경 규제를 1년 앞둔 현재 연비 효율이 낮은 구식의 냉동 운반선의 해체 조선소행이 증가할 것으로 전망되고 있다. Dynamar는 오는 2030년까지 냉동 운반선은 310척으로 감소할 것으로 예측했다.

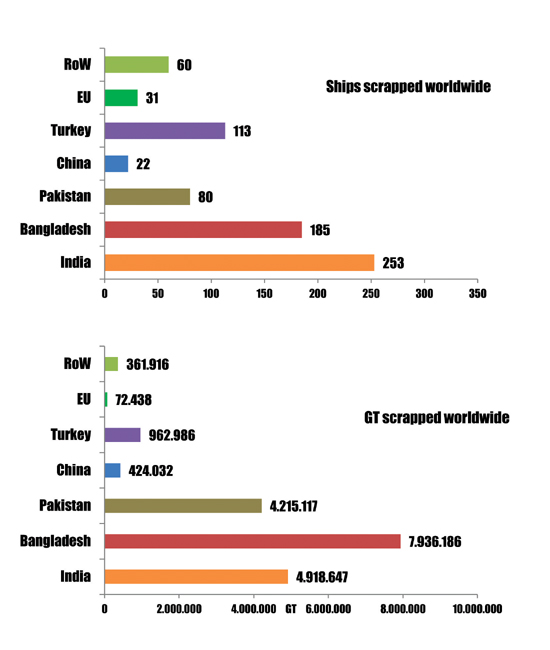

해체선박 90%가 남아시아 해변 조선소로

전 세계 해체 선박량의 70-80%는 인도, 방글라데시, 파키스탄 등의 대형 해체 조선소로 몰리고 있다.

인도 알랑(Alang) 해체조선소는 세계 외항선박의 50% 가량이 해체되고 있다. 지난 30년간 해체된 선박 수는 6,900척 이상이며 연간 최소 450척의 선박 해체 능력을 갖추고 있다. 파키스탄의 가다니십(Gadaniship) 해체조선소의 경우 6,000명의 인력을 고용하고 있으며 연간 해체 능력은 최대 125척이다. 방글라데시 치타공(Chittagong) 해체조선소는 20만명의 자국 노동자를 고용하고 있으며 정부가 차세대 환경친화적인 재활용산업으로 육성을 추진하고 있다.

특히 지난해 해체매각된 선박의 90%가 남아시아 해변에 위치한 해체 조선소로 도착한 것으로 나타났다. NGO 십브레이킹 플랫폼(Shipbreaking Platform)의 통계에 따르면, 2018년 총 744척의 대형 외항선박이 해체조선소에 매각됐으며, 이중 90.4%를 차지하는 518척이 남아시아 해변가에 위치한 조선소들에서 해체 작업이 진행됐다.

남아시아 해체 조선소에서는 오프쇼어 유닛이 증가한 것으로 나타났다. 2018년에 해체된 138척의 오일가스 선박 가운데 96척이 남아시아에서 해체됐다. 이밖에 81척의 소형 예인선과 33척의 반잠수형 시추설비도 해체됐다.

“선박 재활용 솔루션 갖춘 해체 조선소로”

한편 선주들은 깨끗하고 안전한 선박 재활용 솔루션 규정을 갖춘 해체 조선소들을 선택해야 한다는 목소리도 높아지고 있다.

선박해체는 높은 사고율과 보건위험, 독성물질 배출, 기름유출 등으로 광범위한 연안 해양환경 오염을 야기할 우려가 큰 업종으로 꼽힌다. 일부 해체 조선소들은 환경 및 안전기준을 충족하지 못하여 열악한 노동환경의 문제를 안고 있다.

지난해 각국 해체조선소에서는 총 34명의 근로자들이 사망한 것으로 나타났다. 인도 알랑 해체조선소에서는 최소 14명의 근로자가 사망하는 등 최근 10년간 최악의 재해율을 보였다. 방글라데시 해체조선소에서도 20명의 근로자가 사망했고 12명이 중상을 입었다. 파키스탄에서는 1명이 숨지고 27명이 부상한 것으로 전해졌다.

NGO 십브레이킹 플랫폼은 “선주들이 해체 조선소들의 열악한 노동환경을 알면서도 가장 높은 가격으로 선박을 매각하기 위해 남아시아 해변으로 선박을 보내고 있다”고 지적하면서 “선주들은 노동자와 환경에 투자하는 선박 재활용 해체 조선소에 선박을 매각해야 할 책임이 있다”고 밝혔다.

십브레이킹 플랫폼 데이터에 따르면, 2018년 남아시아 해변가에서 가장 많은 선박을 해체 매각한 국가는 UAE, 그리스, 미국 순으로 나타났다. UAE 선주들은 지난해 남아시아 해체조선소에 61척의 선박을 매각했다. 그리스 선주는 57척을 해체매각했으며, 미국 선주들은 노후선 53척을 매각했다.

우리나라 선주들 가운데는 장금상선이 총 11척의 선박을 남아시아 해체 조선소에 매각했다. 이중 8척은 방글라데시에, 3척은 인도에 매각한 것으로 집계됐다. 이밖에도 선박을 해체 매각한 한국 주요 선주들로는 H라인, 태영상선, 현대글로비스, 대한해운, 현대상선, 폴라리스쉬핑, 팬오션 등이 있다.

친환경 선박 재활용협약, 향후 5년내 발효될까

올해부터 IMO의 선박재활용 협약의 발효를 둘러싼 논의도 본격화할 가능성이 높아지고 있다.

국내외 해운업계는 친환경 선박재활용 협약(홍콩협약)이 향후 5년 내 발효될지 여부에 주목하고 있다. 홍콩협약이 발효되면 선박은 유해물질목록을 작성하여 정기적으로 검사를 받아야 하고 해체시설은 유해물질 수거 및 작업 안전 절차를 마련해야 한다.

지난 2009년 IMO에서 채택된 홍콩협약은 선박해체 시 발생하는 오염 및 유해물질로 인한 피해를 최소화하고, 운항수명이 만료된 선박의 원활한 회수를 보장하기 위해 만들어졌다. 특히 선박재활용시설의 선박해체 작업환경 및 시설에 관한 엄격한 기준과 절차를 제공함으로써 환경오염을 방지하고 작업자의 안전 및 건강을 확보하기 위한 목적을 갖고 있다.

홍콩협약의 주요 내용은 △선박별 유해물질목록, 선박재활용계획 승인 및 비치 △협약 당사국의 통제하에 선박재활용시설 운영 △선박폐선까지 유해물질목록 관리 △환경, 인체에 유해하지 않도록 폐선 유도 등이 있다.

협약의 발효요건은 최소 15개국 회원국이 비준하고, 비준국가의 총 선대규모가 전세계 선복량 40% 이상, 지난 10년간 비준국의 연간 최대 재활용된 선복량의 합계가 비준국 전체 선복량의 3% 이상 만족한 경우 24개월 후에 발효된다.

지난해말 기준 홍콩협약은 벨기에, 콩고, 덴마크, 프랑스, 노르웨이, 파나마 6개국이 비준해 전세계 선복량 21.23%를 차지했으며, 올 1월과 2월에 터키와 네덜란드가 각각 인준하면서 총 비준국은 8개국으로 늘어났다. 앞으로 중국, 일본, 인도 등도 비준이 예상되고 있다.

각국에서는 IMO의 선박재활용 협약과 별도로 폐선박 규제의 시행을 추진 중이다. 유럽연합(EU)의 경우 IMO 선박재활용 협약과 별도로 EU 선박재활용 규정의 제정을 추진하고 있다. EU 국적 현존선 및 EU 기항 외국적선은 2020년 12월 31일까지 유해물질목록 비치를 강제화하는 것과 선박재활용 면허를 도입하는 것을 검토 중인 것으로 알려졌다. EU 법령상 폐선박은 유해폐기물로 분류되어 OECD 국가에서 해체되어야 하나 대부분 EU 선박들이 비 OECD 국가의 재활용 시설에서 해체되고 있는 실정이다.

중국의 경우 지난해 폐기물 수입금지 정책의 일환으로 2019년부터 외국선박들의 자국 야드 내 폐선 및 해체작업을 금지한다고 발표했다. 중국 국적 선박들은 자국 조선소에서의 해체작업이 허용되지만 2013년부터 제공했던 폐선 보조금은 중단된다.