올해 1분기 세계 신조선 발주량과 발주액은 전년동기대비 36.6%와 57.2%로 각각 증가했다. 우리나라 조선산업도 동기간 전년동기에 비해 수주실적이 크게 개선됐지만 여전히 부진한 수준을 보였다. 중형신조의 경우, 벌크선은 가격반등이 나타나기도 했으나 중형 탱커 및 컨테이너선의 신조선가는 대부분 전분기 가격을 유지하거나 완만한 하락세를 지속했다. 특히 국내 중형조선소의 수주실적은 극심한 침체상황이 여전했다.

이와 관련 한국수출입은행 해외경제연구소가 5월 4일자로 펴낸 ‘분기 브리핑’ 자료중 ‘2017년도 1분기 조선·해운 시황’과 ‘중형조선사 2017년도 1분기 동향’의 내용을 사전협의(양종서 선임연구원)를 통해 주요내용을 부분 게재한다. -편집자 주-

| 2017년도 1분기 조선·해운 시황 2017년도 1분기 세계 신조선 발주량과 발주액은 전년 동기대비 각각 36.6%와 57.2% 증가 (Clarkson)했다. 1분기 세계 발주량은 374만CGT, 발주액은 120.2억달러로 크게 개선되었으나 여전히 부진한 수준이다. 1분기말 Clarkson 신조선가 지수는 전분기말 대비 1.0% 하락한 121이다. |

<중형조선사 2017년도 1분기 동향>

I. 세계 조선시황

1. 전체 조선 시황

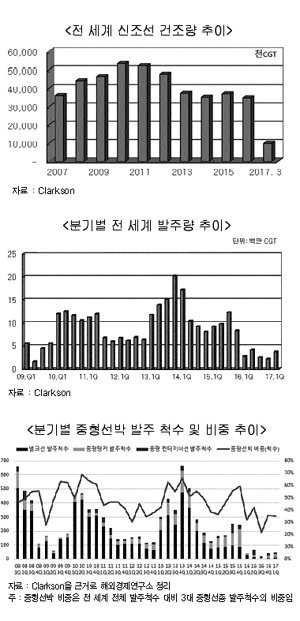

2017년 1분기 세계 신조선 발주량은 전년 동기대비 36.6% 증가한 374만 CGT를 기록(Clarkson 집계)했다. 전년도에 비해서는 다소 개선된 수준이나 1분기 건조량의 약 1/3에 불과한 미약한 발주수요가 지속되고 있다. 해운시장에서의 선복량 과잉이 지속되고 있고 강화되는 환경규제에 대응할 최적의 방법을 선택하는 것이 여전히 어려운 문제이므로 선주들의 관망세가 지속되고 있는 것으로 추정된다. 1분기 세계 발주액은 전년대비 57.2% 증가한 120.2억달러를 기록하였고 한국은 이중 18.6%인 22.3억달러 수주했다.

2017년에도 여전히 고가의 크루즈선 발주가 활발한 편이어서 아시아 주요국의 수주비중은 예년에 비해 감소했다.

2017년도 1분기 세계 선박 건조량은 전년 동기대비 8.5% 감소한 990만 CGT를 기록했다. 동 기간 한국의 건조량은 19.6% 감소한 309만CGT이다. 동 기간 일본의 건조량은 34.4% 감소한 179만CGT로, 중국은 19.2% 증가한 402만CGT를 기록했다. 지난해 1분기에 활발하였던 일본의 건조활동은 상대적으로 떨어졌고 구조조정의 영향으로 크게 부진하였던 중국은 다소 활발해진 대조적인 모습이 나타났다.

2. 중형 조선1) 발주 시황

1분기 중형 탱커2)와 벌크선3), 중형 컨테이너선4) 등 세계 3대 선종의 중형선박 발주량은 전년 동기대비 소폭 증가했다. 1분기 3대 선종의 중형 발주척수는 총 48척으로 전년 동기대비 7척 증가하는데 그쳤다.

Capesize 이하 벌크선은 1분기 총 11척의 발주에 그쳐 전년 동기 28척에 비하여 크게 감소하였으며 특히, Capesize급은 단 한척도 발주되지 않아 대형이 더 큰 부진을 나타내고 있다.

중형 탱커는 1분기 중 29척이 발주되어 전년 동기 13척에 비하여 2배이상 증가하였으나 여전히 예년에 비해서는 부진한 수준이다. 중형 컨테이너선은 8척으로 단 1척도 발주되지 않았던 전년 1분기에 비해서는 개선되었으나 여전히 부진한 수준에서 벗어나지 못하고 있다. 1분기 3대 중형선박 발주척수는 전체 신조선 발주척수의 35%로 전분기 수준과 유사하다.

3. 중형 선박의 신조선가 동향

벌크선의 경우 발주 부진과는 달리 일부 주요 선형의 신조선가는 하락세를 멈추었을 뿐 아니라 상승 반전됐다.

1분기 중 발주가 전혀 없는 176~180K Capesize 벌크선의 신조선가는 지난해 하반기 이후 42백만달러를 계속 유지하고 있다. 80~82K Panamax 벌크선의 1분기말 신조선가는 전분기말 대비 1.0% 상승한 24.75백만달러를 기록하여 36개월만에 처음으로 상승세가 나타났다. 32~35K Handysize 벌크선도 2.6% 상승한 20백만달러를 기록하여 34개월만의 상승추이가 나타났다.

빠른 속도로 하락하던 벌크선의 신조선 가격이 지난해 하반기 이후로 가격 하락을 멈춘 후, 처음으로 일부 선형의 가격이 오름세를 기록한 것은 시황이 바닥을 지나고 있는 반증으로 보인다.

중형 탱커의 1분기 신조선가는 대부분 유지되었으나 일부 선형의 경우 완만한 하락추세가 지속되고 있다. 113~115K급 탱커의 1분기말 신조선가는 전분기말 대비 3.4% 하락한 43백만 달러를 기록했다. 73~75K급 탱커의 경우는 전분기 가격인 41백만달러를, 47~51K급 제품운반선은 전분기말 가격인 3.25백만달러를 유지하고 있다. 37K급 IMO III MR 탱커 역시 전분기말 가격인 30백만달러를 유지하고 있다. 중형탱커의 가격이 대부분 유지되었으나 아직까지 중대형 선형의 가격이 완만하게 하락하고 있어 아직 지켜볼 필요가 있을 것으로 보인다.

중형 컨테이너선의 가격은 아직까지 소폭 하락하는 추세가 나타났다. 3,600~3,800TEU panamax 컨테이너선의 1분기 신조선가는 전분기말 대비 1.5% 하락한 32.5백만달러를 기록했다. 1,850~2,100TEU sub-panamax 컨테이너선의 경우는 전분기말 대비 3.3% 하락한 21.5백만 달러이다. 1,000~1,100T

EU handymax 컨테이너선은 전분기 가격인 16.25백만달러를 유지하고 있다. 다만, 컨테이너선 분기가격은 1월들어 하락한 후 분기 동안은 동일 가격이 지속되는 양상을 나타냈으나 발주가 매우 저조하여 추가적인 하락 여부는 더 지켜봐야 할 것으로 보인다.

Ⅱ. 국내 중형 조선사 동향

1. 수주량 및 수주잔량

2017년 1분기 국내 중형조선소5)의 수주량은 5.8만CGT이다. 전년도 1분기에 단 1척의 수주실적도 없었던 점과 비교하면 다소 개선된 수준이라 할 수 있으나 극심한 부진이 지속되고 있다. 1분기 수주는 소형 스테인리스탱커 1척과 LR2급 제품운반선 2척에 불과하다.

2016년에 이어 2017년의 수주선종도 여전히 탱커에 편중되고 있다. 1분기 수주량은 매우 적은 물량이나, 3척 모두 탱커라는 점에서 보다 다각화된 시장을 공략할 필요가 있을 것으로 보인다.

국내 중형조선사들의 1분기 수주액은 1.1억달러로 추정된다. 중형 조선수주액이 국내 전체에서 차지하는 비중은 4.7%로 다시 크게 낮아지고 있다.

국내 중형조선소의 수주잔량은 1분기말 현재 134만CGT로 집계되었으며 전분기 대비 32.4% 감소했다. 수주량이 미진한 수준이어서 수주잔량이 감소하는 속도가 매우 빠르게 진행되고 있어 조선소들의 지속가능성에 대한 위험 우려가 있다.

2. 건조량

1분기 국내 중형조선 건조량(인도량)은 전분기 증가했다. 1분기 건조량은 총 33척으로 dwt단위로 전분기대비 73.8% 증가한 2,396천dwt이다. 최근 수년간 벌크선의 수주실적이 거의 없어 벌크선의 건조량은 크게 감소한 반면 저유가시기에 수주한 탱커의 인도가 크게 증가했다.

Ⅲ. 중형선박 해운시장 동향

1분기 벌크선 운임지수BDI는 평균 945.2로 전년 동기대비 163.7% 상승하여 뚜렷한 개선추이를 나타내고 있다.

지난해 상반기에 비교적 많은 양의 폐선이 이루어진 이후 전 세계적으로 물동량 증가율이 호전되면서 시황이 뚜렷한 개선을 나타내고 있다. 다만, 1분기 중 1,300선까지 상향돌파하기도 하였으나 갑자기 빠른 속도로 운임이 상승하여 향후 조정이 예상되고, 아직까지는 절대적 수준이 낮은 편이어서 안정된 수익성을 기대할 수준은 아니다. 2015년 이후 벌크선의 신규발주량이 많지 않고 향후 환경규제효과에 의하여 폐선은 증가할 전망이어서 점차 시황은 개선되는 방향으로 전개될 전망이다.

벌크선 용선료 역시 1분기 중 큰 폭으로 상승했다.

17만dwt Capesize의 1분기 평균 용선료는 전분기대비 24.9% 상승한 1일당 11,796달러를 기록했다. 7.5만dwt Panamax의 1분기 평균 용선료는 1일당 9,125달러로 전분기대비 13.7% 상승했다. 5.2만dwt Handymax의 1분기 평균 용선료는 전분기대비 15.0% 상승한 1일당 8,133달러를 기록했다.

벌크선의 평균 용선료는 3분기 연속 상승하고 있어 벌크선 시황은 최악의 시황에서 벗어나 개선흐름이 뚜렷한 것으로 추정된다. 중형 Tanker의 1분기 해운운임지수WS는 전반적으로 전년 동기대비 상승하였으나 개선되고 있다고 보기는 어렵다.

55K dirty tanker의 알제리 Skikda-휴스턴 간 1분기 평균 WS 지수는 전년 동기대비 16.9% 상승했다. 38K clean 휴스턴-브라질 리우데자네이루 간 WS의 1분기 평균치는 전년 동기대비 0.2% 하락한 수준이다.

38K clean 휴스턴-암스텔담 노선은 같은 기간 2.2% 상승했다. 35K clean 서인도- 싱가포르 1분기 평균치는 16.1% 상승했다. 대체로 전년 동기대비 상승한 추세를 보였으나 실질적으로 좋은 상황은 아닌 것으로 보인다. 전년 1분기에는 지수가 갑자기 급락하는 경향을 보여 평균치가 낮게 산정되었으므로 일종의 기저효과에 의하여 금년 1분기 평균치가 상승한 것으로 나타났으나 실제로 시장 상황이 호전된 것으로 보이지 않는다. 2017년은 해운수요가 둔화된 반면 선복의 신규공급이 여전히 많아 탱커시장의 공급과잉이 심화될 것으로 우려된다.

1분기 중형 탱커류의 용선료는 하락추세를 기록했다. 11만dwt Aframax 탱커의 1분기 평균 용선료는 전분기대비 1.9% 낮은 1일당 16,865달러를 기록했다.

7.4만dwt 제품운반선의 1분기 평균 용선료는 전분기대비 7.4% 하락하여 12,708달러를, 4.7~4.8만dwt 제품운반선의 경우는 유일하게 3.0% 상승한 12,642달러를, 3.7만dwt 제품운반선은 전분기대비 3.9% 낮은 11,354달러를 기록했다.

중소형 컨테이너선 용선지수라 할 수 있는 HRCI는 여전히 낮은 수준이나 1분기 동안 개선흐름과 1분기말 급격한 상승이 나타났다. 1분기 HRCI 평균지수는 441.8로 전분기대비 10.0% 상승했다. 2017년 들어오면서 컨테이너선의 폐선이 증가하고 있고 향후에도 환경규제가 강화를 앞두고 구형 중형선들을 중심으로 많은 폐선이 이루어질 것으로 예상된다. 여전히 심각한 공급과잉에도 불구하고 이러한 요인으로 컨테이너선 시황은 점차 개선될 가능성이 높을 것으로 보인다.

Ⅳ. 시사점

2016년 이후 국내 중형조선소들의 수주량 저하와 경영환경 악화 등으로 중형조선산업의 붕괴마저 우려되는 심각한 상황이며 이에 대한 대책이 필요한 시점이다. 금년 1분기 수주는 단 3척으로 2개 조선소만이 수주실적을 기록하였고 수주잔량이 빠른 속도로 감소하고 있어 일감 부족에 의한 위기가 현실화되고 있다.

얼마 남지 않은 중형조선소들 마저 채권은행권의 수주가이드라인이 시장가격보다 높아 수주를 할 수 없다는 주장이 제기되고 있어 수주경색의 돌파가 더욱 어려운 상황이다. 적자를 감수하더라도 일감을 확보하려는 조선소와 이미 많은 부실을 안고 있어 더 이상의 부실을 감당할 수 없는 은행권의 이해가 상충되며 해법을 찾기가 어려운 상황이다.

중형조선산업은 국내 경제에서 차지하는 비중이 높지 않고, 지역경제를 제외하고 국내 경제에 주는 충격도 크지 않아 지원정책에서도 도외시되는 경향이 있다. 그러나 중형조선산업이 붕괴될 경우 수주 척수가 크게 감소하면서 국내 기자재산업의 규모와 경쟁력 유지가 쉽지 않으며 이는 국내 대형조선소들에게도 큰 부담으로 작용할 수 있다. 여기에 중형조선업의 붕괴는 국내 조선경쟁력을 뒷받침하고 있는 설계엔지니어링 업계의 대중국 의존도를 높이며 기술 유출과 중국의 경쟁력 제고를 유도하는 결과를 가져올 수 있다. 이러한 점들을 감안하여 중형조선산업의 중요성과 가치를 인식하고 은행권의 손실극복과 국가산업의 미래를 함께 고민하는 지혜가 필요할 것이다.

현재의 시장상황을 감안할 때 국내 중형조선소들이 수주경색을 타개하기 위해서는 벌크선 수주 등 선종을 다각화하여야 하며 그 방법을 연구하고 노력할 필요가 있다. 현재 국내 중형조선소들의 수주와 영업이 주로 탱커에 집중되어 있는데 탱커시장은 단기적으로 어려울 것으로 예상된다.

탱커는 2013년의 에코십 붐에 발주된 다량의 MR탱커와 저유가 시기에 다량 발주된 유조선, 제품운반선 등이 시황에 상당한 부담을 주고 있어 시황회복 시점이 벌크선에 비하여 약 2년 정도 늦을 것으로 전망된다. 1분기에는 예상보다 비교적 많은 양의 발주가 있었으나 단기적인 수요 회복은 어려울 것으로 전망된다. 반면, 벌크선은 2015년 이후 신규 발주가 3년째 미미한 수준이고 시황은 개선되는 징후가 나타나고 있어 단기적으로 신조선 수요가 증가할 것으로 전망된다.

문제는 벌크선 시장이 국가의 지원을 배경으로 한 중국과 엔저에 기반을 둔 일본이 가격경쟁을 벌이며 시장을 양분하고 있어 한국의 고비용구조로 시장 재진입이 쉽지 않다는 점이다. 이에 대하여 국내 일부 전문가들은 국가 R&D사업으로 선형개발을 지원하여 설계비용을 낮추고 생산을 고려한 설계기법의 적용, 생산현장에서의 비효율성 제거 등이 수반된다면 경쟁이 가능하다는 의견을 제시하고 있다. 국내 중형조선소들의 입장에서 단기적으로 탱커만의 제품군으로는 생존과 경쟁에 필요한 일감확보가 쉽지 않은 상황에서 이러한 방안을 적극 연구하고 지원할 필요가 있다. 아울러 중소형 컨테이너선, 중소형 LNG선 등 향후 수요가 증가할 것으로 기대되는 제품에 대한 선종다각화 노력도 국가적으로 필요할 것으로 보인다.