2M 투입선 6,500teu 대체 투입 선복감축, G6 일부항로 중단

4월 한달은 9% 감소 운임 폭락의 주원인, 중국발 화물도 7% 줄어

Maersk Line과 MSC가 연합한 얼라이언스 2M이 8월부터 유럽항로의 일부 운항선박의 선복규모를 줄여서 투입함으로써 선복 감축에 들어갔으며 G6도 수요가 적은 항로의 중단을 잇따라 단행하고 있다.

올초 900-1,000달러의 운임을 시현했던 유럽항로의 운임시황이 3월이후 지속적으로 악화돼 상해발 해상화물의 운임이 5월과 6월 200-300달러 대를 기록하는 상황에까지 이르면서 취해지고 있는 선사의 자구노력의 일환이다. 관련업계는 2009년 금융위기 때보다 더 폭락했다고 전하고 있다. 특히 2M은 정기선 해운업계의 최대 얼라이언스이고 초대형선박 시대를 선도해왔기 때문에 그 행보가 주목할 만하다.

2M ‘AE9 콘도르’ 9,600teu→6,500teu으로 대체 30% 선복감축 예상

6월 10일 발표에 따르면, 2M은 아시아-북유럽항로에서 6개 루프를 운항하고 있으며, 이중 1개 루프의 투입선박을 소형화해 선복량을 줄인다는 방침이다. 유럽항로의 운임시황은 최근 사상 최저치를 경신하는 등 극심한 침체상황에 있다. 이같은 상황에 대한 근본적인 선복 감축대책을 공표한 것은 2M이 처음이어서 주목받고 있다.

이번에 머스크 라인과 MSC가 감축대상으로 결정한 항로는 아시아와 북유럽, 지중해를 연결하는 서비스인 ‘AE9 콘도르’이다. 동 서비스에는 현재 9,600teu급 선박이 배선되고 있는데, 이를 6,500teu급 선박으로 대체할 예정이며 이를 통해 동 서비스의 선복량은 30%가 감축될 것으로 예상하고 있다.

동 서비스의 선복감축 단행 시기는 올해 3분기(7-9월)로 예정돼 있는 것으로 알려졌으며, 개편후 로테이션 등 상세한 내용은 아직 밝혀지지 않았다.

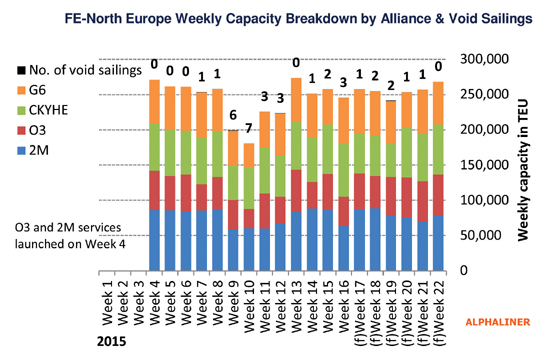

알파라이너의 분석자료에 따르면, 아시아-북유럽항로(지중해서비스 제외)의 얼라이언스별 선복량 점유율은 2M이 31%로 가장 높다. 2M이 운항하는 북유럽행 6개 루프중 이미 2개 루프에 1만 8,000teu급 초대형선박이 투입되고 있으며 나머지 4개 루프중 3개 루프에도 1만 2,000-1만 4,000teu급 선박이 취항하고 있다. 이번에 2M이 투입선복을 감축할 AE9 콘도르는 9,600teu급이 운항되고 있어 동 얼라이언스가 운영하는 루프 가운데 상대적으로 작은 선형이 투입되고 있는 서비스 노선이다. 또한 동 서비스는 바르셀로나와 탕헤르 등 지중해의 항만들도 커버하고 있기 때문에 선복조정의 대상으로서 적당하다는 평가를 받고 있다.

G6 5월이후 수급 불균형에 일부항로 중단 등 탄력적인 대응 서비스

G6도 유럽항로에서 수급 불균형에 대응하기 위해 일부 항로를 중단하고 있다. NYK와 OOCL, APL, MOL, 현대상선, HapagLloyd가 전략적 제휴관계를 맺고 있는 얼라이언스인 G6는 6월말부터 아시아-유럽항로의 컨테이너서비스 일부 루프에서 추가로 중단을 단행한다. 관련업계에 따르면, G6의 일부 서비스 추가중단 결정은 중국 닝보에 기항예정이었던 루프 4(제26주)이다. 동 얼라이언스는 이미 청도-로테르담 구간의 서비스를 6월 8일 청도항 기항으로 중단했으며 카오슝-샤먼-홍콩-앤트워프-함부르크 구간의 서비스도 6월 19일 카오슝 기항으로 중단한다고 발표한 바 있다. G6는 5월이후 간헐적으로 일부 루프를 중단함으로써 수요에 따른 탄력적인 서비스를 제공하고 있다.

아시아-유럽항로의 스팟 운임시황은 6월 상순 기준으로 상해발 북유럽행 화물은 20’ 컨테이너당 284달러, 지중해행 화물이 20’ 379달러로, 사상 최저치를 경신하는 극도로 침체된 상황이다.

최근의 저운임 수준에서는 어떠한 선사라도 채산성이 떨어질 수 밖에 없기 때문에 4월경부터 단발적인 선복감축의 움직임은 있어왔다. 루프의 일부 휴지(休止)와 투입선의 대체로는 항구적인 선복감축이 되지 못하고 있는 상황이어서 투입선박의 규모를 줄여 선복감축을 시도하는 2M의 동태가 시황 안정화에 어떤 식으로 도움이 될 지 관심을 모아지고 있다.

유럽행 해상 물동량 1-4월 3.3% 감소한 471만2,000teu 수요 부진

한편 유럽행 해상화물 물동량은 올해들어 1-4월 누계 유럽서항 화물 물동량이 전년동기에 비해 3.3% 감소한 471만 2,000teu로 부진한 실적을 보였다. 특히 4월 물동량은 전년동기대비 9% 감소해 수요 회복의 부진상황을 보여주고 있다.

6월 12일 영국의 컨테이너물동량통계CTS의 자료를 토대로 일본 해사센터가 집계한 자료를 일본 해사신문이 보도한 바에 따르면, 아시아발 유럽행 정기항로(일명 유럽서항)의 올해 4월 컨테이너 해상물동량은 전년동월대비 9.1%가 감소한 116만 1,000teu로 집계됐다. 유럽서항은 아시아지역의 구정 이후 물동량의 동향을 주목해왔으나 생각만큼 물동량 수요회복이 진전되지 않는 실정이다.

주요 물동량 발생지(시장점유율 71.2%)인 중국선적 화물도 7% 감소한 82만 7,000teu를 기록했다. 3월의 중국 선적 유럽행 물동량은 20%를 웃도는 감소율을 보였으며 4월에도 마이어스 성장을 하는 등 아시아권의 명절이후에도 물동량 수요가 약세를 면치 못하고 있다.

동 항로의 선적 점유율 2위는 한국 선적 물동량인데, 이도 4월에 29.9% 감소한 6만 9,000teu에 그치며 전월에 이어 두자리수 감소세를 이어갔다. 유럽행 화물의 선적 점유율 3위인 일본선적 유럽 물동량도 같은 기간 7% 감소한 4만 8,000teu로 드러났다. 4위 베트남은 같은 기간 7.8% 줄어든 4만 7000teu의 유럽행 물동량을 보였고 태국 16.4% 감소한 3만 5,000teu, 대만 14.9% 줄어든 3만teu, 인도네시아 15.2% 감소한 3만teu, 홍콩 18.3% 줄어든 2만 9,000teu, 말레이시아 19.7% 감소한 2만 4,000teu, 싱가포르 4.3% 증가한 9,000teu 등의 물동량을 기록한 것으로 드러났다.

지역별 물동량은 서북부 유럽행 화물이 75만 1,000teu로 4.7% 감소했으며, 지중해 동부와 흑해 물동량은 82만 5,000teu로 17.6% 줄었다. 지중해 서부와 북아프리카행 물동량은 20만teu로 14.5% 감소한 것으로 나타났다. 이처럼 유럽서항의 운임침체 심화 상황은 1만teu가 넘는 ULCV(초대형컨선)을 투입하는 등 공급과잉 상황에 유럽경제의 불투명성 재연에 따른 수요 부진까지 겹치면서 드러나고 있는 결과이다.