얼라이언스·대형선 신항 물량이전 급가속화

신항-북항간 명암 엇갈려.. 추가 개발부두 운영권 ‘군침’

정기선 해운시장이 2M, O3, G6, CKYHE 얼라이언스의 4파전 체제로 재편되고 지난해 결성된 2M, O3가 올해부터 본격적인 서비스를 개시하면서 해운업계는 물론 항만업계에 미칠 파장에도 관심이 커지고 있다.

특히 국내 최대 무역항인 부산항은 글로벌 허브항만을 위한 경쟁격화와 함께 터미널간 물량확보 싸움도 치열하게 전개되고 있다. 신항 운영사들은 얼라이언스와 협력관계를 맺고 안정적으로 물량을 유치하기 위한 노력과 함께 추가 시설투자를 진행하고 있다. 반면 북항 운영사들은 얼라이언스 서비스 개시로 컨물량 이탈이 더욱 가속화될 것으로 우려하고 있다. 이러한 상황에서 2-4~6단계 신항부두 개발과 운영사 선정이 운영사들의 관심사로 떠올랐다.

4대 얼라이언스 서비스가 올초 본격화됨에 따라 부산신항-북항 운영사들의 물동량 ‘빈부 격차’는 더욱 커질 것으로 예상된다. 부산 신항 컨부두 운영사들은 이미 4대 해운동맹과 전략적 제휴를 맺고 물량을 확보하고 있다. 1부두 운영사인 PNIT(부산신항국제터미널)는 G6 물량을 취급하고 있다. PNIT 지분을 60% 보유한 PSA가 G6 주요선사인 APL과 같은 테마섹홀딩스(Temasek Holdings) 소속으로 제휴관계에 있기 때문이다. 4부두 운영사인 HPNT(현대부산신항만) 역시 G6 물량을 취급하고 있다. 1부두와 마찬가지로 G6 운영사인 현대상선이 동 부두 지분을 50% 소유하고 있기 때문이다.

2부두 운영사인 PNC(부산신항만)는 2M과 ‘돈독한’ 관계이다. 초대형 컨테이너선의 새로운 기준점이 된 1만 8,000teu급 ‘맥키니 몰러’호의 역사적 취항식이 열린 곳도 PNC부두이다. 3부두 운영사인 HJNC(한진해운신항만)는 한진해운이 소속돼 있는 CHYHE의 물량을 처리하고 있고, CMA CGM이 기항했던 BNCT(부산신항컨테이너터미널)는 O3의 물량을 처리하고 있다.

얼라이언스-터미널 제휴관계 2M-PNC, O3-BNCT, G6-PNIT, HPNT, CKYHE-HJNC

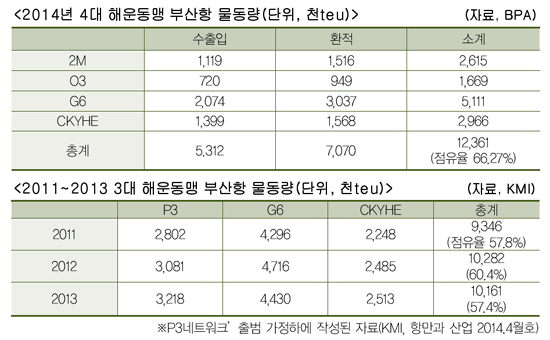

2014년 4대 얼라이언스 부산항서 1,236만teu 처리, 66.27% 점유 환적물량 707만teu 기여

거대 해운 얼라이언스 유치와 이들이 투입하는 초대형선 처리를 위해 신항 터미널 운영사들은 대규모 투자를 마다하지 않고 있다. BNCT에 따르면 동 터미널은 거액을 들여 올 2월 대형 안벽크레인 3기를 추가로 설치해 70만teu의 추가 처리능력을 확보했다. 이외에도 8대의 스트래들 캐리어와 추가로 건설된 컨테이너 장치장 2블럭에 4대의 야드크레인을 설치했으며, 작년에는 공컨테이너 1만 6,000teu를 한번에 적재할 수 있는 장치장을 완공했다. PNIT에 설치된 안벽크레인 9대, 야드트레인 28대, 야드트렉터 54대, 포크리프트 4대 등 총 163대의 하역장비도 매각 후 새로운 장비로 교체를 추진하고 있다.

이러한 점유율은 지난해 초까지 해운·항만산업계의 최대 관심사였던 ‘P3’ 출범을 크게 능가하는 수준이다. 머스크, MSC, CMA CGM 3사 얼라이언스로 출범 예정이었던 P3가 좌절되면서 머스크와 MSC가 2M을 결성했고, CMA CGM이 얼라이언스 체제 밖에 있던 UASC와 CSCL을 얼라이언스 체제로 끌어들였기 때문이다. 여기에 G6 소속 선사인 하팍로이드(Hapag Lloyd)는 칠레선사 CSAV를 합병하며 규모를 키웠다. KMI 자료에 따르면, 2011~2013년 선사별 부산항 컨테이너 처리실적 점유율을 P3·G6·CKYHE 3대 얼라이언스 체제로 계산하면 2011년 57.8%, 2012년 60.4%, 2013년 57.4%로 계산된다. 4대 얼라이언스 체제로 재편되면서 얼라이언스 점유율이 2013년 대비 8.9% 늘어난 것이다.

특히 부산항이 집중 육성하고자 하는 환적화물에 있어서 이들 얼라이언스 유치의 중요성은 더욱 커진다. 거대 얼라이언스가 대형선 위주의 서비스를 펼치면서 대형선에서 하역된 화물이 다시 소형선·피더선을 통해 최종 기항항만으로 분배되기 때문이다. BPA 따르면, 지난해 4대 얼라이언스의 부산항 물동량 1,236만 1,000teu 중 환적물동량은 707만teu로 57.2%를 차지했다. 얼라이언스별로 따져보면 G6의 환적물량이 303만 7,000teu, CKYHE가 156만 8,000teu, 2M이 151만 6,000teu, O3는 94만 9,000teu를 기록했다.

인프라 생산성 밀린 북항.. 거대 동맹앞에 영업력마저 ‘무용지물’

대형선은 경쟁불가, 주력선대인 5,000teu 미만 선박·선복량도 신항에 잡힐판

반면 북항 운영사들은 대형 얼라이언스의 출현이 심각한 ‘부담’으로 다가온다. 2012년 이후 신항에게 컨물량 점유율 우위를 넘겨준 북항은 급속도로 컨물량이 빠져나가고 있는 상황으로 지난해 컨물량 점유율이 35.9%에 그쳤다. 2012년 44.6%에서 2년만에 12.6%나 급감한 것으로, 지난해 북항에서 처리한 컨 물량은 671만 5,000teu에 불과하다.

항만전문가들은 거대 얼라이언스 출범과 선박 대형화가 북항 컨터미널의 수명을 더욱 줄여가고 있다고 분석한다. 깊은 수심과 높은 생산성으로 무장한 신항에게 뒤쳐지는데 그나마 개별선사 상대로 발휘했던 영업력도 거대 동맹체 앞에서는 무용지물이 될 수밖에 없기 때문이다.

북항의 이러한 현실은 지표상으로도 확연히 드러난다. 2009년 이후 북항과 신항에 입항하는 컨선 규모와 규모별 선복량 실적을 비교해 보면, 북항은 초대형선 경쟁에서 한참 밀려나 있는 상황에서 주력선대인 소형선도 신항에 비해 큰 우위를 점하지 못하고 있는 것으로 나타났다.

Port-MIS를 기반으로 KMI가 정리한 자료에 따르면, 부산항의 주력선대는 2008년까지 5,000teu 미만의 선박이었으나 ’09년 이후 5,000teu 이상으로 규모가 커졌다. ’10년을 기점으로 5,000~1만teu 선박의 선복량은 신항으로 급속히 전환되기 시작해 현재는 신항이 절대적 우위를 보이고 있고 1만teu 이상 대형컨선의 선복량도 신항이 북항에 비해 11배나 높다. 5,000teu미만 소형선 선복량도 2011년을 기점으로 신항과 북항의 차이가 현저히 줄어들기 시작했다.

이러한 상황에서 북항 운영사들은 생존을 위한 처절한 싸움을 계속하고 있다. 지난해 감만부두운영사 3개사와 신선대-우암부두의 통합을 이뤄냈지만 기대만큼의 성과를 내지 못했고 현재는 ‘상식이하’로 떨어진 컨테이너 하역요율을 바로잡기 위해 정부·선사와 컨테이너 하역료 인가제를 협의하고 있는 상황이지만, 선·화주와의 협의가 여의치 않은 것으로 전해진다.

업계 소문에 따르면 북항의 A 운영사는 지난해까지 자사 터미널에 기항했던 글로벌 B선사의 이탈을 막기 위해 ‘전전긍긍’했다. B사가 지난해 대형 얼라이언스 체제에 편입되면서 기존에 기항했던 A터미널과의 계약을 해지하고 신항으로 기항지를 옮기려는 움직임을 보였기 때문이다. A터미널의 끈질긴 영업으로 우선 B사의 이탈은 막았지만 당장 내년에는 어떻게 될지 모르는 상황이다. 익명을 요구한 한 업계 관계자는 “자세한 내막은 모르지만 선사가 계획을 다시 바꿀만큼의 ‘무언가’가 있지 않았겠나”라며 말을 흐렸다.

적기에 컨기능 신항 일원화 목소리 높아.. 문제는 신규 개발부두 운영권

2-4단계 현대상선 민자사업 참여.. 2-5·2-6 운영권 향방은?

이러한 상황에서 컨테이너 기능을 적기에 신항으로 일원화할 필요가 있다는 목소리가 커지고 있다. 신항에 컨기능을 일원화해 환적 경쟁력을 극대화하고 북항은 점진적으로 친수·산업·관광기능이 도입돼야 한다는 주장이다. 부산 항만업계도 컨기능을 신항에 일원화해야 한다는 점에는 큰 이견을 내지 않고 있다. 북항 운영사들도 해운업계의 대형화와 대형선 투입으로 북항 컨기능이 오래가지 않을 것임을 잘 알고 있다.

관건은 신항의 신규부두 개발과 운영권이다. 북항 운영사들이 적자를 감수하면서 북항 운영을 지속하고 있는 이유에는 신항 운영권에 대한 ‘기대’가 있기 때문이다. 현재 신항부두는 2-4단계, 2-5단계가 개발 중이며, 2-6단계는 예비타당성 단계이다. 기준수심 17m에 3개 선석이 민자사업으로 개발될 예정인 2-4단계 부두는 올 연말 착공을 목표로 실시협약 대상자인 현대산업개발-현대상선 컨소시엄과 실시계약 승인을 위한 준비단계에 있다. BPA가 추진하는 2-5단계는 기준수심 20m에 2개 선석이 개발될 예정으로 대림산업이 하부공사를 진행하고 있으며, 2-6단계는 예비타당성 단계로 모두 2020년 이후에나 개장할 것으로 예상된다.

북항 운영사들의 기대처럼 이들이 신항 운영권을 획득하려면 적어도 5년 이상을 기다려야 한다는 계산이 나온다. 그 마저도 민자사업으로 추진되는 2-4단계는 공사단계부터 현대상선이 컨소시엄을 구성해 시행하고 있는 만큼 운영권 확보에 유리한 입장이다. BPA가 아무 조건없이 2-5, 6단계 운영권을 북항 운영사에게 부여할 지도 의문이지만, 만약 부여한다 해도 2개 부두 운영권을 놓고 최대 7개 운영사가 경쟁하는 상황이 발생할 수도 있다.

당장 북항 운영사에게 신항 운영권을 부여해야 하는가에 대해서도 찬반의 의견이 갈리는 상황이다. 북항 재개발로 인해 북항 운영사들이 사업을 접는다면 실업 문제 등 사회적 문제가 발생할 수 있고, 신규 운영사를 유치한다면 운영사 수 증가로 인한 과당경쟁이 불가피하다는 의견이 찬성론자들의 주장이다. 반면 글로벌 선사의 터미널 자회사 등을 유치해야 해운업계 변화에 기민하게 대응할 수 있고 대규모 투자가 가능해 부산항 발전에 도움이 된다는 의견도 있다.

4대 해운 얼라이언스의 탄생과 본격 운영은 해운업계 만큼이나 항만업계에 ‘커다란 도전’으로 여겨진다. 부산신항 운영사들은 제휴 얼라이언스와의 협력 강화와 시설투자로 ‘미래를 향한 도전’을 꿈꾸고 있지만, 북항 운영사들은 더욱 악화된 환경을 맞아 ‘생존을 위한 도전’을 하고 있다. 얼라이언스 운영 본격화가 컨화물 신항 이전속도를 더욱 가속화할 수 있다는 예측도 나오고 있는 상황에서 부산항에 어떤 변화를 가져올지, 또 부산항이 이러한 변화에 어떻게 대응할지 주목된다.