동남아 10개국 연합체 ASEAN ‘차세대 생산기지’로 주목,

불황기에도 꾸준한 성장, 노동력 풍부, 내수시장 확대 기대

ASEAN은 동남아시아 국가연합(Association of South-East Nation)의 약어로 인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 브루나이, 베트남, 라오스, 미얀마, 캄보디아 등 10개국을 회원국으로 하는 동남아시아를 대표하는 국제기구이다. 경제·사회·문화 등 다양한 분야에 걸쳐 광범위하게 협력체계를 구축하고 있으며 현재는 한중일 동아시아 3국과 함께 ASEAN+3과 같은 형태로 동아시아 경제협력 논의가 진행되고 있는 상황이다.

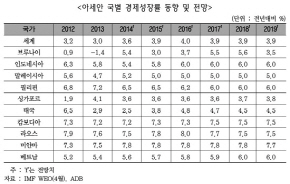

대표적인 신흥시장으로 주목되는 ASEAN은 2008년 이후 지속되고 있는 유로존 위기와 미국 등 경제위기에도 불구하고 세계경제 성장률을 상회하며 안정적 성장세를 지속하고 있다. 국가별로 상이한 성장세를 보이고 있긴 하지만, 인도네시아, 필리핀, 말레이시아 등 내수기반을 갖춘 국가들이 아세안 지역의 경제성장을 견인하고 있으며, 특히 후발 개도국으로 평가되는 캄보디아, 라오스, 미얀마, 베트남 등은 5~8%대 경제 성장률을 보이며 뚜렷한 성장을 보여주고 있다.

특히 ASEAN은 브릭스(BRICs, 브라질·러시아·인도·중국·남아프리카공화국)를 대체할 신흥 투자처이자 중국을 잇는 제조업 생산기지로 급부상하고 있어 외국인 직접투자도 급증하고 있는 상황이다. UNCTAD에 따르면, 對ASEAN 외국인 직접투자는 2008년 505억달러에서 2012년 1,113억달러까지 치솟았으며, 전세계에서 차지하는 비중도 2008년 2.8%에서 8.2%까지 증가했다.

한국무역협회 자료에 따르면, ASEAN 국가 중 외국인 직접투자를 이끌고 있는 대표적인 국가는 인도네시아로 동 국가는 경제개발계획, 투자인센티브 제공 등 투자환경 개선으로 2008년 93.2억달러에서 2012년 198.5억달러로 투자가 늘어났다. 2012년 기준, 싱가포르가 566.5억달러로 ASEAN 국가 중 가장 많은 외국인 투자를 유치했으며 이어 인도네시아, 말레이시아, 태국, 베트남 등이 매력적인 투자처로 꼽히고 있는 것으로 나타났다.

세계 경제 전문가들이 ASEAN에 특히 주목하고 있는 이유는 풍부한 노동력과 이에 따른 소비시장의 확대이다. ASEAN의 생산가능 인구의 비중은 2035년까지 67% 이상 수준으로 유지돼 풍부한 노동력 공급이 가능할 것이며, 특히 세계 인구 규모 4위인 인도네시아의 경우 이슬람교의 영향으로 인구가 지속적으로 늘 것으로 보여 노동력은 물론 내수시장 확대에도 기여할 것으로 전망된다.

AFTA 포함 총 6건 7개 경제구역과 FTA 체결

FTA로 ASEAN 통합+역외교역 확대 전략

ASEAN 회원국은 1992년 ASEAN자유무역지대(AFTA, ASEAN Free Trade Area)를 창설하고, 역내 국가간 관세율 인하 및 관세인하 대상 품목 확대 일정을 조정해 역내 경제통합 수준을 제고하는 등 역내 무역 강화에 나서고 있다. 나아가 이들은 2015년까지 ASEAN 역내 상품, 서비스, 숙련 노동자, 자본의 자유로운 이동을 허용하는 ASEAN경제공동체(AEC, ASEAN Economic Community)를 구성하기로 합의하고 통합수준 강화를 위해 노력하고 있는 상황이다.

역내 교역 이외에도 FTA 체결을 통한 교역확대에도 나서고 있다. ASEAN 차원의 포괄적 FTA뿐 아니라 개별국가 차원의 양자·다자간 FTA 추진에 적극적인 입장을 보이고 있어 교역확대를 통한 경제성장에 우호적인 환경이 조성되고 있다.

현재 ASEAN은 한국, 인도, 일본, AFTA, 중국, 호주-뉴질랜드와 FTA를 체결한 상황이며, EU와는 FTA를 협상 중이다. ASEAN 내 개별국가로는 싱가포르가 한국, 유럽자유무역연합(EFTA), GCC(걸프협력회의), 미국, 파나마, 중국 등 14개국, 태국은 뉴질랜드, 페루, 호주, AFTA, 일본 등 5개국, 인도네시아는 AFTA, 일본 등 2개국, 말레이시아는 AFTA, 일본, 인도, 파키스탄, 뉴질랜드, 호주 등 6개국, 베트남은 AFTA, 일본 등 2개국과 FTA를 체결했다.

중-ASEAN FTA 05년 발효, ASEAN 對중국 무역 급성장

2005년 중국과의 FTA를 시작으로 ASEAN은 FTA 발효국과의 교역비중을 점차 높여가고 있다. 비록 중국을 제외한 일본, 한국, 인도, 호주-뉴질랜드와의 FTA 발효가 2010년을 전후해 발효되기 시작했다는 점에서 아직 효과는 크게 두드러지지는 않지만, 2011년 9월 기준 ASEAN의 對FTA 발효국 교역비중은 57.6%로 2008년 46.5%에 비해 10% 이상 증가한 것으로 나타났다.

이 중 가장 눈에 띄는 것은 중국과의 교역 비중이 급증하고 있다는 점이다. ASEAN 사무국 자료에 따르면, 2003년 ASEAN의 수출 비중은 ASEAN 역내교역이 25%, 일본과 미국이 각각 14%, EU가 12%, 중국은 7%를 차지했는데 반해, 2011년에는 중국이 12%를 차지하며 ASEAN 역내교역 다음으로 가장 큰 교역국으로 성장했다. 2005년 발효된 중-ASEAN 간 FTA의 효과이다.

ASEAN 사무국 통계에 의하면, 2011년 ASEAN 수입시장에서 중국은 전체 11.2%인 1,525억달러를 차지해 최대 수입국으로 자리잡았고, 수출은 1,279억달러(10.3%)로 2위 수출대상국이 됐다. 2007년 이후 중국의 對ASEAN 수출 증가율은 매년 23~56%대를 기록할 정도로 확대되고 있으며, 그간 ASEAN 수입시장에서 최대 지배력을 유지해오던 일본을 넘어선 상황이다.

중국과 ASEAN의 과거 10년이 ‘황금의 10년’이었고, 앞으로의 10년이 ‘다이아몬드의 10년’일 것이라는 중국 총리의 발언처럼, 양 경제구역간의 경제협력 확대는 동아시아를 넘어 세계 경제의 판도를 흔들 수 있다는 전망도 나오고 있다.

한편 한국과의 FTA는 2007년 발효됐다. 한국무역협회 자료에 따르면, FTA 발효 이후 對ASEAN 교역은 연평균 11.1% 증가해 2011년 최초로 1,000억달러를 돌파했고 2013년에는 1,353억달러까지 증가한 상황이다. 또한 2007~2013년간 對ASEAN 수출 증가율은 13.3%를 기록해 對중국 수출 증가율(10.1%)를 상회했고, 규모면에서는 2008년부터 미국을 앞서기 시작했다.

특히 베트남 교역이 급증하면서 전반적인 ASEAN 교역 성장을 견인했는데, 對베트남 수출액은 2010년 96.5억달러에서 2013년 210.9억달러로 2.19배, 수입액은 2010년 33.3억달러에서 2013년 71.8억달러로 2.16배 증가했다. 수출품목은 제조업 설비를 갖춘 베트남, 인도네시아, 말레이시아, 태국, 필리핀 등에 석유제품 및 산업용 중간재 수출이 활발히 이뤄지고 있으며, 캄보디아, 미얀마 등 최근 개방을 시작한 국가들을 중심으로 섬유제품과 자동차의 수출이 이뤄지고 있다.

다만 한-ASEAN FTA의 수출 활용률은 38.7%(2013년 기준)에 머물러 있어 다른 FTA에 비해 가장 낮은 수준이라는 점과, 아직 상품의 관세인하가 완료되지 않았다는 점은 해결해야 할 과제로 남는다.

국가간 발전격차, ASEAN 역내통합·FTA 확대 ‘걸림돌’

그러나 ASEAN 국가간 발전 격차는 역내통합 가속화의 걸림돌로 작용하고 있으며, 나아가 타국과의 FTA 협상에서도 불리하게 작용하고 있다는 분석도 나오고 있다. 대표적인 사례가 EU와의 FTA 협상인데, 2007년 시작됐던 EU-ASEAN간 FTA 협상은 ASEAN 10개국간 경제격차와 일부 국가의 인권문제로 협상에 난항을 겪으면서 2009년 3월 협상이 중단되기에 이르렀다. 이후 EU는 같은해 12월 ASEAN 전체가 아닌 개별국과 FTA를 추진하겠다는 결정을 내리고, 싱가포르 말레이시아, 베트남 등과 양자간 FTA 협상을 개시했다. ASEAN 국가간 경제공동체를 목표로 진행되고 있는 AEC 역시 국가간 발전 격차와 개방수준에 대한 회원국간 이견 등으로 2015년 창설이 불투명해지고 있다.

이와 관련, OECD(국제경제개발기구)는 인프라 부문에서 ASEAN 회원국간 격차가 2005년에 비해 확대됐으며, 이는 지역통합에 큰 장애물로 작용할 것으로 평가했다. 또한 2005~2011년간 ASEAN 회원국 내 소득상위 6개 회원국인 브루나이, 인도네시아, 필리핀, 싱가포르, 말레이시아, 태국의 1인당 국민소득이 나머지 4개국(캄보디아, 라오스, 미얀마, 베트남)보다 더 크게 증가해 국가간 소득격차가 오히려 벌어진 상황이다.

그렇지만 ASEAN은 안정적인 경제성장을 지속하고 있으며, 향후 아시아를 넘어 세계의 신흥 경제지역으로 발돋움할 수 있는 잠재력이 충분하다는 점에는 이견이 없다. 베트남의 경우, ASEAN내에서도 소득 하위국가에 속하지만 미국 경쟁력위원회(U.S Council on Competitiveness)가 발표한 글로벌 경쟁력지수에서 경쟁력 순위 20위 안에 포함될 만큼 성장 가능성이 크다.

전문가들은 중국보다도 저렴한 ASEAN의 노동력 임금과 풍부한 노동력, 그리고 적극적인 해외투자유치는 ASEAN이 차세대 ‘생산기지’로 성장하는데 밑거름이 될 것이라고 전망하고 있다. 또한 중국이 ASEAN과의 FTA를 통해 저렴한 원자재를 수입해 완성품을 제 3국에 수출하면서 효과를 톡톡히 누리고 있다는 점도 시사하는 바가 크다. 아직 활용률이 낮다고 평가되는 한-ASEAN FTA의 성공여부는 ASEAN에 대한 보다 면밀한 검토와 중-ASEAN FTA와 같은 성공사례에 대한 분석이 선행돼야 한다는 지적이다.