G6, CKYHE, 2M, O3 4파전, 멤버사 17개사 점유율 77%

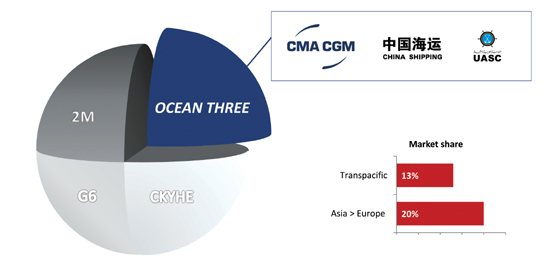

9월 8일 CMA·UASC·CSCL 3사 東西항로에서 ‘O3’ 결성 발표

프랑스선사인 CMA-CGM와 중동을 기반으로 한 UASC, 중국의 중해집장척운수(CSCL) 등 컨테이너 3사가 현지시간 9월 8일 동서간 항로에서 새로운 얼라이언스 ‘OCEAN THREE(O3)’를 결성하고, 내년초부터 서비스를 시작한다고 발표했다. 이로써 정기선 해운업계의 동서 기간항로는 기존의 G6와 CKYHE 외에 Maersk Line과 MSC가 결성한 2M까지 포함해 4대 거대 얼라언스를 중심으로 재편될 예정이다.

CMA-CGM은 당초 머스크라인, MSC와 P3네트워크 결성을 도모했었으나 올해 6월 중국 경쟁당국의 불인정으로 인해 머스크와 MSC가 2M 결성을 합의함으로써 혼자남게 됐으며, 세계해운업계는 CMA가 UASC와 CSCL과 별도의 얼라이언스를 구성할 것이라고 예측했던 바였다. 따라서 O3 출범에 대한 주변에서의 반응은 예상을 확인하는 정도의 차분한 분위기이다.

발표자료에 따르면, O3의 시장점유율은 북미지역의 태평양항로 13%, 아시아-유럽항로 20%이며, O3로 운항체제는 아시아-북유럽항로 주 6편, 아시아-지중해항로 주 4편, 아시아-북미항로 주 7편 등 총 17개 루프의 서비스로 구성되며, 기항지는 93개가 예정돼 있다. O3 서비스에는 총 159척의 선박이 투입되면, 투입 선복량은 150만teu에 달하며, 이중 45%의 선복은 CMA-CGM이 제공하는 것으로 밝혀졌다.

O3는 아시아-북유럽항로에서 중국의 8개항에서 직기항 서비스를 제공하게 된다. 상해와 닝보에 주 6편이 기항하고 염전 주 4편을 비롯한 주요 기항지에 잦은 기항을 모색하고 있다. 로테르담에는 주 3편을 기항하는 한편, 북유럽의 주요항만에 주 2편의 기항을 실시한다는 예정이다. 지중해항로도 주 4편과 타 얼라이언스와 동급 또는 그 이상의 기항빈도를 확보했다고 O3 측은 밝혔다. 북미항로에는 서안남부행 항로인 PSW에 주 4편, 서안북부행 항로인 PNW 주 1편, 수에즈 운하와 파나마 운하를 경유한 북미동안행은 총 2편으로 계획해 놓고 있다.

CMA-CGM은 홈페이지에 ‘Ocean Three’ 계획을 밝힌 파일을 게시하고 2015년 동서간 서비스 계획안을 통해 “유럽과 중동, 아시아에 기반한 선사들의 얼라이언스인만큼 해당지역문화와 지역전문성을 갖추고 있다”고 밝히고, O3의 서비스 특성을 설명했다. O3 얼라이언스 서비스는 CMA-CGM그룹의 설계로 만들어진 것으로 밝혀졌다. 특히 피더네트워크와 터미널 부분은 CMA가 주도적으로 컨트롤한다는 구도인데, CMA가 지분투자하고 있는 15개 터미널을 이용하게 된다. CMA-CGM이 유럽 최대선사들간의 얼라언스 결성을 시도했었다는 점에서 관련 얼라이언스의 서비스 구도를 감안한 설계를 했을 것으로 짐작돼 주목할만 하다.

CMA 발표자료에 따르면, O3는 주요 기항지로 아시아에서 중국의 모든 항만, 남동아시아에서는 Port Kelang, 지중해에서 아드리아해와 흑해의 직기항서비스와 Malta, Tangiers, Beirut의 CMA CGM허브를 이용한 독특한 피더네트워크 서비스, 북유럽에서는 프랑스(Le Havre, Dunkirk)와 독일(Hamburg)이 프리미엄 서비스및 운송시간을 제공받게 된다. 특히 O3는 우리나라에서도 부산항에서 주 3회 직기항 서비스를 한다는 계획이다.

한편 얼라이언스 측은 “태평양항로에서는 아시아의 모든 출항지에서 전용 서비스가 제공될 것”이라고 밝히는 한편, “수에즈운하를 경유한 미동안과 미서안남부간 펜듀럼 서비스인 ‘콜롬버스 서비스’와 미 걸프에서 파나마운하를 경유한 직기항 서비스인 PEX3, 등 미동안 시장에 특별한 족적을 유지할 것”이라고 덧붙였다.

CKYHE, 1만 3,000teu급 18년까지 75척,

선대규모로 2M에 버금, K-Line, 1만4,000teu급

5척 추가 발주, 이마바리 건조, 총 10척

CKYHE 얼라이언스도 멤버사의 개별 선대변화 등을 포함해 정기선 해운업계의 거대 얼라이언스간 서비스 대격돌을 준비하고 있다.

K-Line이 1만 4,000teu급 컨테이너 5척을 추가로 발주해 선대를 정비한다는 계획을 9월중순 발표했다. 준공은 2018년으로 예정돼 있으며, 기 발주로 2015년 준공예정인 5척을 포함하면 동사의 1만4,000teu급 컨선은 모두 10척에 이르게 된다.

K-Line은 대형선박의 투입으로 수송 효율화와 비용 절감을 도모하는 한편 전체 선복은 반선 등 자연감소 분을 포함해 현 선복량 규모를 유지한다는 방침이다. 동사의 초대형선 선대 정비는 에너지 절감형 선박을 동서 기간항로에 투입함으로써 컨테이너당 수송 비용을 낮춰 경쟁력을 높이기 위한 것으로, 동사가 속한 CKYHE 얼라이언스 내에서 대형선 투입에 보조를 맞추면서 고품질의 서비스를 제공하는 것이 궁극적인 목적이다.

추가 발주된 이 초대형 컨선박(ULCS) 5척은 이마바리 조선에서 건조하면 2018년 봄까지 순차적으로 준공할 예정이다. 건조비용은 공개되지 않았으며, 동형급 신조선 발주로 기 발주 5척과 마찬가지로 시장경쟁의 우위성은 확보했다고 밝혔다.

K-Line의 1만 4,000teu급 컨선 5척 추가발주로 CKYHE가 2018년까지 확보, 운항하게 될 1만3-4,000teu급 컨선은 모두 75척에 이를 전망으로 알려지고 있다. 외신보도에 따르면, 1만 3,000teu급 운항선대로는 CKYHE가 G6 얼라이언스를 제치고, 1만 8,000teu급으로 정비중인 머스크 라인과 MSC가 결성한 2M에 견줄만한 수준이다.

CKYHE의 멤버사들이 동형 선박을 보유하게 될 경우 예상 선대규모는(발주잔량 포함) COSCON 16척, 한진해운 9척, 에버그린 20척, 양밍해운 15척, K-Line 10척, 이번에 K-Line의 5척 추가발주로 75척이 될 것으로 예상되고 있다. 75척 중에는 이미 취항 중인 선박이 한진해운 9척, COSCON 14척이며, 에버그린은 2012년에 발주한 10척 분이 대부분 준공된 상황이어서 취항척수는 30척 가까이 될 것으로 보여지고 있다.

‘2M’의 내년 서비스 순항하나, FMC와 중국이 초점?

한편 정기선 업계의 최대선사인 머스크 라인과 세계 2위 MSC에 의해 결성된 새 얼라이언스 ‘2M’의 서비스신청 수속이 미국에서 진행되고 있다. 2M이 미국의 FMC(연방해사위원회)에는 8월 27일 선복공유협정(VSA)을 신고하는 등, 내년부터 새 체제로의 서비스를 개시할 움직임에 속도를 내고 있는 가운데 중국 당국의 2M에 대한 대응이 관련업계의 관심사다.

FMC가 서비스 신청서를 수리할 경우, 특별한 이론과 추가질문이 없다면 45일내에 자동으로 승인돼 빠르면 10월 11일에도 승인이 가능하다. 그러나 P3 승인 당시 FMC의 추가질문에 따라 승인이 늦어진 바 있어 2M의 FMC 승인일정에 대해서는 단언하기 힘들다는 게 업계의 진단이다.

실제 FMC가 추가질문을 낼 가능성이 있는 것으로 예측되고 있다. 외신에 따르면, FMC의 윌리엄 도일 커미셔너는 이미 2M에 대한 추가질문을 낼 의향을 내비치고 있는 것으로 알려져 2M의 VSA 승인이 상당히 지연될 것이라는 전망도 나오고 있다.

2M의 서비스와 관련, 미국 FMC와 함께 세계 해운업계 관심의 초점은 유럽과 중국에서의 승인절차다. 그러나 현재는 특별한 동향이 없는 상태이다. 외신보도에 따르면, AP몰러와 머스크 그룹의 닐 앤더슨 CEO는 올해 4-6월기 경영실적 결산 브리핑 자리에서 “2M은 어디까지나 VSA이고 신고가 필요한 것은 FMC뿐”이라며, 중국과 유럽의 독금법 규제당국에의 신청절차는 필요없다는 취지의 내용을 밝힌 것으로 전해져 있다.

2M 발족과 관련, 유럽위원회와 중국 상무부의 승인작업이 얼마나 필요한가는 현재로는 불투명하다. 앤더슨 CEO의 설명처럼 중국당국의 승인이 필요하지 않다는 것도 현재로서는 단언할 수 없다는 것이 관련업계의 시각이다. 오는 11월경 상해에서 미국과 중국간 해사관계 회의가 개최될 예정인데, 그 자리에서 2M에 대해서 논의될 것이라고 예상되고 있다.

어쨌든 O3의 출범과 함께 2M의 출범도 탄력을 받을 것이라는 예상이 일반적이다. KMI는 최근 해운시황 포커스를 통해 “O3 출범으로 중국정부가 2M을 불허할 명분이 약해질 것으로 보는 시각이 있다”면서 “중국정부는 자국의 양대선사인 COSCO과 CSCL이 각각 CKYHE와 O3에 참여함으로써, 시장 지배력 확대를 문제로 삼아 2M 출범을 막기 어려워졌다”고 분석했다.

2M의 운항규모는 컨테이너선 185척, 선복량 210만teu이며, 북미와 유럽, 대서양의 3대 동서간항로에 총 21개 루프를 투입해 서비스할 계획이라고 밝혔다. 동 얼라이언스는 관계당국의 승인절차를 거쳐 2015년 초 서비스를 시작할 예정이라고도 발표했다.

‘O3’ 발족 동서항로 재편 일단락

정기선업계의 4개 그룹은 재편구도는 잡혔지만 실제 서비스는 2015년부터 시작된다. 때문에 4대 얼라이언스가 정기선업계에 미칠 영향을 진단하는 것은 아직 이르다는 지적도 있지만, 사상 유례없는 규모의 전쟁이 벌어질 것이라는 예상이 대체적인 전망이다. 4개 그룹으로 재편된 얼라이언스들이 초대형 선박을 중심으로 코스트 리더십 확보를 위한 총력전을 전개할 것이라는 예측에 기반하는 우려이다. 동서항로에서 그룹화가 진행됨으로써 운임시황이 안정될 것이라고 보는 견해도 일부 있지만 메카 컨선의 발주가 기세를 멈추지 않고 있어 이에 대해 불안감을 나타내는 시각에 더욱 무게가 실려 있다.

실제 머스크는 이미 1만 8,000teu급 컨선을 운항 중이고 COSCO도 1만 9,000teu급 5척을 발주했으며, MSC도 1만 9,000teu급 3척을 확보하는 등 초대형 선박을 통한 비용경쟁이 더욱 심화될 것이라는 예상은 어렵지 않게 얻을 수 있는 결론이다.

이와관련 KMI는 “가격 경쟁력을 가진 얼라이언스가 공격적인 운임경쟁을 펼치게 되면 다른 얼라이언스도 생존경쟁에서 낙오될 가능성이 있다”면서 “상대적으로 규모가 작고 비용 경쟁력이 약한 얼라이언스는 경쟁에서 밀려날 가능성이 높고 이는 컨테이너선 시장에서의 경쟁구조를 재편하는 계기가 될 것”이라고 전망했다.

또한 KMI는 “2M의 출범은 기존 얼라이언스에도 큰 타격을 입힐 가능성 높다”고 진단하고 “압도적인 비용 경쟁력을 갖춘 2M은 운임하락 시에도 대규모 이익을 창출하고 있어 이들이 막강한 자금력을 무기로 공격적인 운임경쟁을 전개할 경우 소수의 비얼라이언스 선사들은 물론 다른 얼라이언스도 타격을 입을 가능성이 있다”고 그 이유를 설명했다. 더 나아가 얼라이언스 내에서의 생존경쟁 역시 치열하게 벌어질 것이라는 예상도 나와 있다. “자금력이 부족해 초대형선을 확보하지 못하는 선사들은 얼라이언스에서 탈락할 가능성이 높고 그 순간부터 생존가능성은 더욱 낮아질 것”이라는 섬뜩한 경고이다.